作者丨Eastland 虎嗅研讨总监

头图丨Pixabay

2019年4月12日,Uber(以下简称优步)向SEC正式提交了招股文件,配景是竞争对手Lyft已于2019年3月29日挂牌。

上市后,Lyft股价一起下滑,收盘价从首日的78.29美圆跌至4月12日的59.9美圆,11个交易日跌掉23.5%,市值171亿美圆。

优步画的饼是以1000亿美圆估值IPO(中国的TMMD也或明或暗地给过相似预期),在这个时点“突击上市”未必能取得惬意估值,有仓促应战的意味。

阵线拉到63个国度也救不了增速

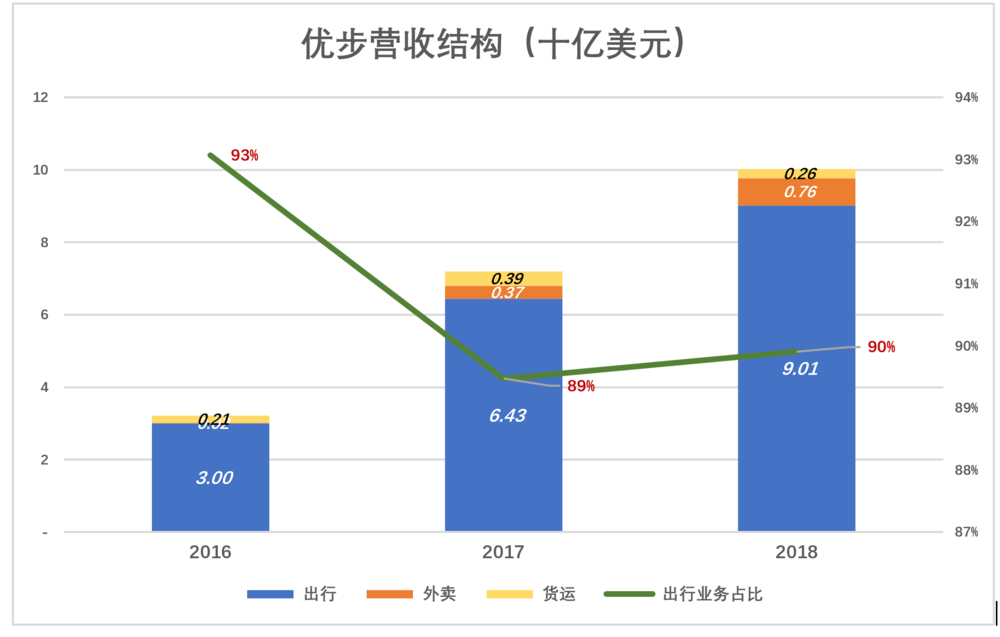

优步将营收分为三个局部:小我出行(Personal Mobility)、优步外卖(Uber Eats)及优步货运(Uber Freight)。2018年净营收(Core Platform Adjusted Net Revenue)分别为90.1亿美圆、7.57亿美圆和2.55亿美圆。个中,小我出行营业收入占比90%,较2017年高1个百分点。

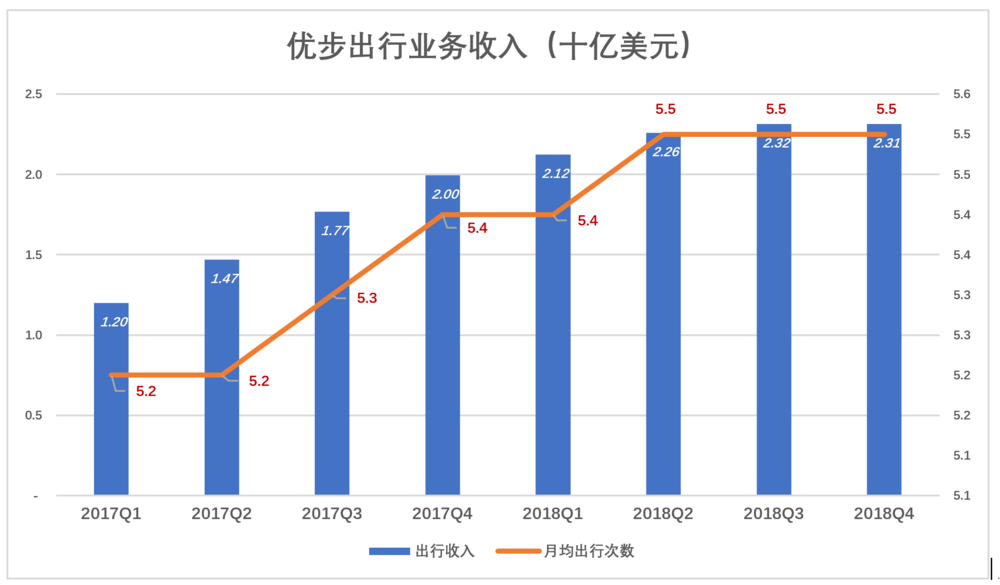

进入2018年,优步中心营业营收增速大幅下落,Q1同比增进80%,Q4同比增幅仅13%。再看环比,Q3环比增进了1%、Q4环比削减1%。统统迹象申明,优步的增进已是强弩之末。

红利遥遥无期,营收增速行将跌至个位数,资本市场会更加看淡优步。时不再来是优步突击上市的重要动因。

优步MAPC(季度月均用户数)的计算方法是将某月最少接收一次效劳的用户数,取本季度三个月的平均值。2018年Q4,优步月均用户数为9100万,较2017年Q4增进33.8%,而2017年Q4较2016年Q4增进了51.1%。

用户数增速不抱负,用户的运用频次则完整阻滞。单看出行营业,2018年后三季度用户月均运用优步的频次均为5.5次/月。

2018年,63个国度的优步用户出行总里程260亿英里。优步援用的数听说这些国度住民每一年搭车短途出行(30英里之内)总里程为4.7万亿英里,优步出行的渗入率仅为0.55%,意义是“增进空间很大很大”,其实不然。

自驾和乘坐公交车是绝大多数住民重要的出行体式格局,打车只偶然为之。对穷国来说车太贵,富国则是人力本钱太贵,岂论贫富,打车都是最奢靡、最浪费资源的出行体式格局,在很多国度的渗入率100年也未必能凌驾1%。#等自动驾驶吧#

立异及补助令优步出行的本钱低于打车,但仍高于自驾、更远远高于公交。除一般国际大都市并且是在有羊毛可薅的时刻,优步等网约车照样小众出行体式格局,与4.7万亿英里总行里程挨不着。

底本“油水有限”的行业,优步在美国的市场被Lyft猖獗蚕食(后者在美国的市占率两年上升了17个百分点),中国营业卖给滴滴委曲保住脸面,在东南亚被Grab压得翻不了身。

只管Lyft现在的收入范围只要优步的五分之一,但营收增速凌驾100%。

多元化、环球化往往是增进放缓,留意“其余营业”和外洋市场“救驾”时习用的战略。优步把阵线拉长至环球63个国度,涉足外卖、货运,中心营业净营收季度增速依然跌到13%,情势不容乐观。

投资者能够临时容忍吃亏,但不会疏忽增进疲软。

优步红利的"可行性"

平台赢利的形式可归结成“三部曲”,以优步为例:

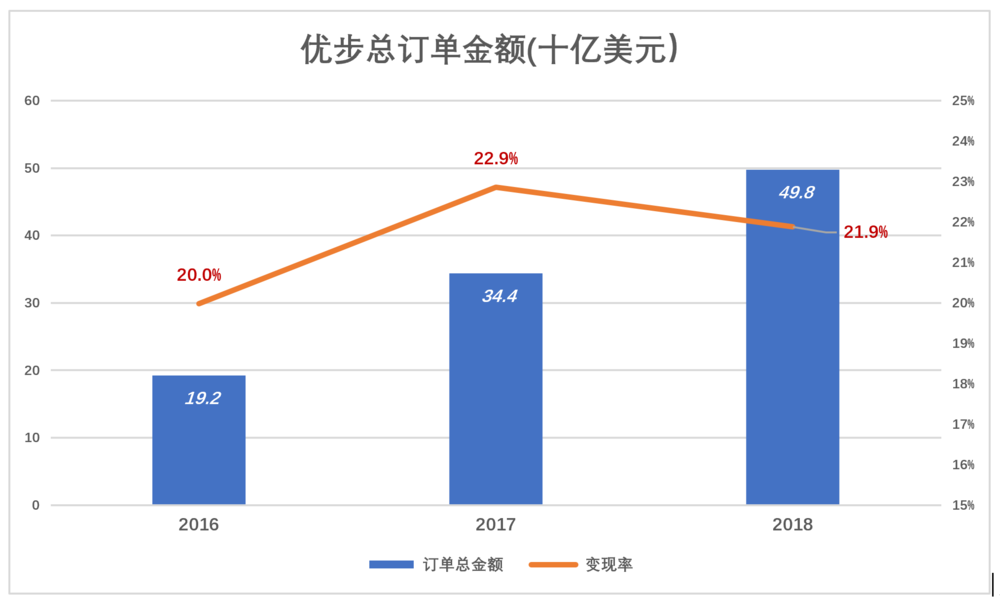

一是取得总定单金额(Gross bookings),相当于GMV。 2018年优步总定单金额为498亿美圆。

二是按比例取得营收,营收与总定单金额的比例称为变现率(Take Rate)。优步出行变现率约为20%,外卖不到10%。

三是顺次扣除本钱、用度,取得运营利润。

2018年,优步总定单金额为498亿美圆,中心净营收109亿美圆,变 率21.9%。

“中心净营收”(Core Platform Adjusted Net Revenue)是扣除给司机的补助(或称嘉奖、返现)后优步的净收入。大抵框架是优步、司机“二八分账”,优步二、司机八。#听说郭德纲、于谦是二八分账#

依据财报数据:2018年司机每跑一单,优步取得1.73美圆营收(2017年是1.72美圆)。

扣除营收本钱(cost of revenue和operations and support)后,另有可观的毛利润。2018年为37.6亿,毛利润率33%。

问题是在通例的补助(或称嘉奖、返现;2018年为17亿美圆,没有计入净营收)以外,优步还向司机支付数倍于此的“分外鼓励”(Excess incentives)、“老带新嘉奖”(Driver referrals)并将之计入市场用度(sales and marketing)。

依据优步给出的模子,没有“分外鼓励”时变现率约为20%,即10美圆总定单金额优步拿2美圆。“分外鼓励”后,变现率为负10%。也就是说,优步为取得10美圆总定单金额要倒贴1美圆!用户出行次数越多、定单金额越高,优步倒贴的钱就越多。

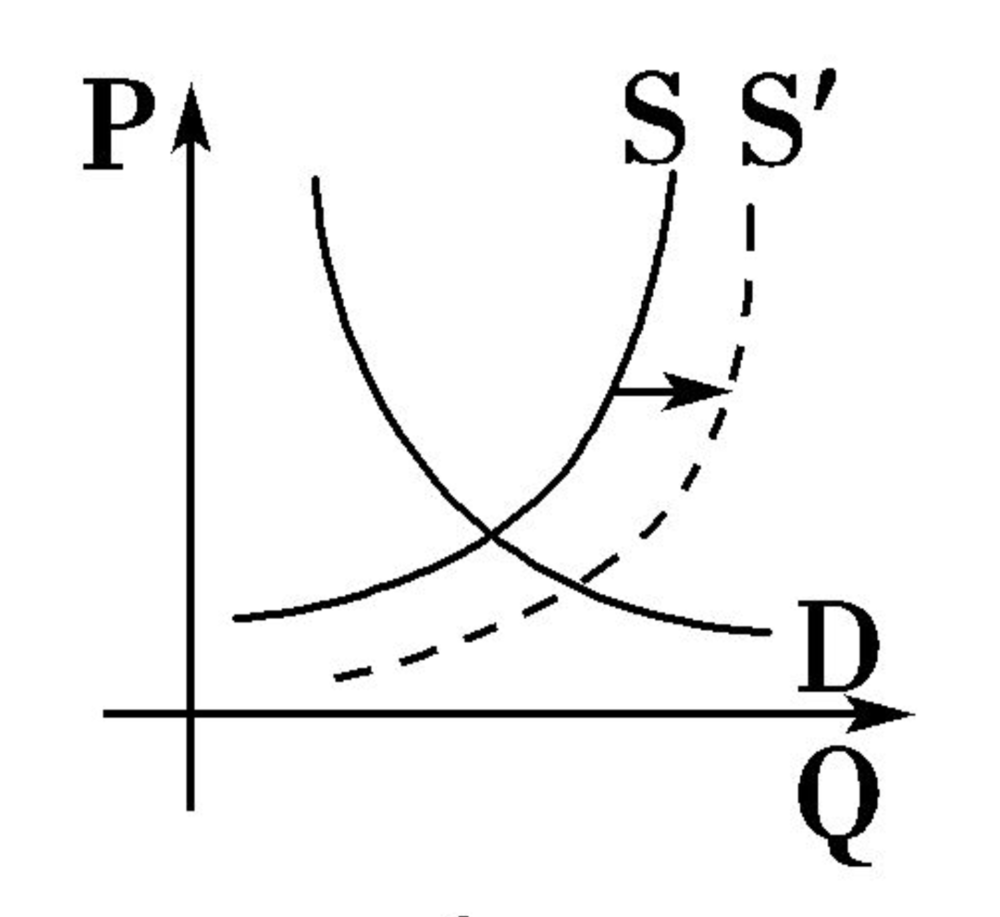

用户对网约车的需求取决于价钱,廉价则坐的人多、贵了坐的人天然少。司机则相反,收入越高愿开网约车的就越多。

优步即使一美分不补助,网约车也会有人坐、有司机情愿开。但总定单金额、营收这些数据不增进哪里来的高估值,还怎样上市。因而优步就通过给司机补助来加大供应,准确地说就是“压价保量”。靠烧钱使供需曲线的交叉点向右(也就是成交量扩展的偏向)挪动,很有愚公移山的干劲。

优步声称补助是为“显着的长远利益”支付的“短时候财政捐躯”。但肯定的社会经济发展水平下,在某一个价钱上的供求(若干司机情愿接单、若干用户情愿付这笔钱)是常量,不是一家能够转变的。

好比司机跑一单要收10美圆、用户只肯付8美圆,优步补助了2美圆。对司机、用户来说,交易价钱都没有转变,中心的“坑”优步填。1单补助2美圆,10亿单就是20亿美圆。优步钱烧光了,司机照样要收10美圆,用户照样只肯付8美圆。

说优步造就了坐网约车的习气是笑话,好吃懒做是天分,打得起车谁会挤公交,这不消造就!

如果优步只举行“通例补助”或许不补助,虚增出来的“供应”和“需求”必将灰飞烟灭。

总之,优步的补助不仅是“短时候财政捐躯”也没有“长远利益”可图。优步更像慈善机构,让打不起车的人有专车坐、让司机天真就业。独一的区别是:为这统统买单的不是激昂大方的捐助者而是本盘算“赚大钱”的投资人。

同样是补助,为何**咖啡有能够胜利?由于中国新一代白领方才踏入社会、取得稳固收入、具有消耗咖啡的才能。但他们祖宗十八代没有喝咖啡的习气,对“甚么咖啡”好喝没观点。争先占据新生代的味蕾,让他们以为只要**咖啡好喝,其余品牌都“难喝”,这个思绪值得一试。

吃亏收窄,多元化在路上

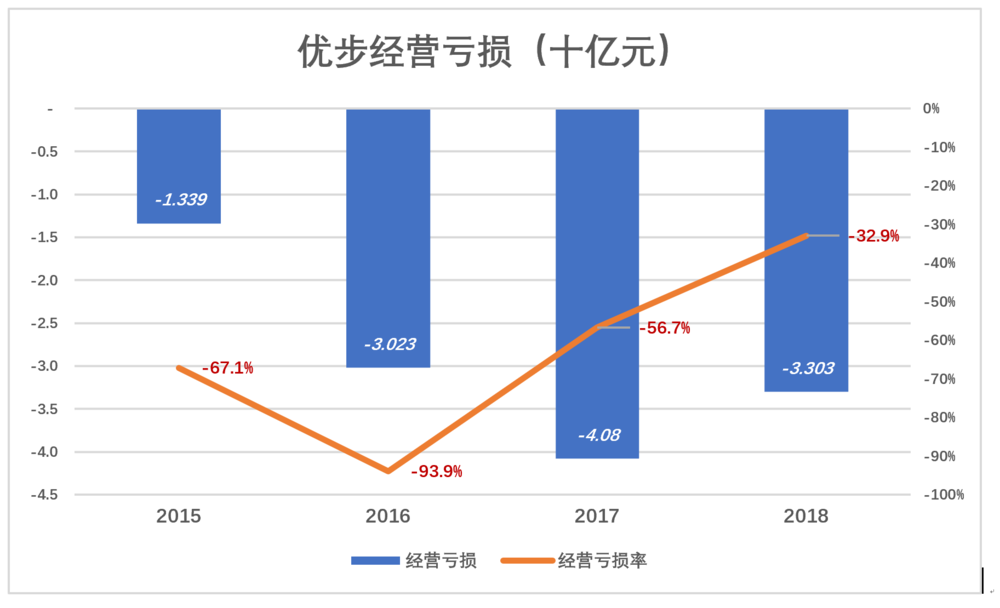

增速放缓、扭亏无望,优步突击上市带来的好消息只要“吃亏率收窄”,重要靠紧缩用度来完成。

2016年,优步市场、研发、行政用度算计34.4亿美圆,占净营收的89.5%。2018年,三项用度算计67.4亿美圆,占净营收的61.8%,较2017年掉了快要28个百分点。

值得注意的是,优步在紧缩费历程中对市场用度分外“厚待”。2018年市场用度31.5亿美圆、较2017年净增6.3亿美圆、同比增进25%,占营收的比例只降低了3.2个百分点。而三项用度算计占营收的比例降了14.3个百分点。足见优步市场用度的“刚性”,要保增进就别想省钱!

2018年,优步运营吃亏33亿美圆,较2017年削减19%,吃亏率从2017年的51.9%降到30.3%。

从提交招股申明书的时候点看,此举似是因Lyft上市而接纳的应对之策,但吃亏的相对金额和相对比例都大幅收窄,决非一日之功,优步确切早有预备。

末了看一下优步的多元化。

优步外卖(Uber eats),2015年12月在加拿大测试,停止2018岁终已在环球500个都市展开效劳2018年Q4总定单金额26亿美圆,中心净营收1.65亿美圆,变现率降至6.3%。

进入2018年,优步外卖营业增速“戏剧性”下落:Q1同比增进438%、Q2同比增进191%、Q3只要75%、Q4跌到11%,比急刹车还急。

2018年各季,货运营业均呈负增进,连外卖营业的稍纵即逝都没有。

对此,最合逻辑的解读是优步设计2019年乘机IPO,外卖、货运这“俩坑”填若干美圆也收不到速效,不如集合资金和精神把出行营业做好,同时尽量紧缩吃亏。

能紧缩的用度都紧缩了,多元化、国际化也已搞了好几年。站在资本市场的大门外,这是优步最靓丽的扮相,心虚否?

——关于《财报泄漏的原形》第二季——

想读本文作者Eastland对中国最受注视新经济公司的尖锐剖解么?

戳此或扫描下方二维码,立时定阅Eastland的最新专栏《财报泄漏的原形》第二季。

在本季专栏中,Eastland特地聚焦于2018年上市的次新股,带你看破20家新经济公司,助你在二级市场完成公司代价发明,做靠谱的投资决策,学会准确的推断一家公司。Eastland正在以每周一更的频次剖析美团、蔚来、拼多多、小米、同程艺龙、趣头条等公司的最新财报。

扫描下方二维码或戳此链接,立时定阅《财报泄漏的原形》第二季!

关注我们:请关注一下我们的微信公众号:扫描二维码

,公众号:aiboke112

,公众号:aiboke112版权声明:本文为原创文章,版权归 所有,欢迎分享本文,转载请保留出处!

评论已关闭!