“颜值即消费力”,看脸的当下,医美是一门公认的好生意。

在一连4年,医美行业年均复合增进率凌驾23.6%后,经由多重曲折,互联网医美第一股终究诞生了——4月9日,北京新氧科技有限公司(下称“新氧”)向美国证券生意营业委员会(SEC)提交招股说明书,拟在纳斯达克上市,代码为SY。

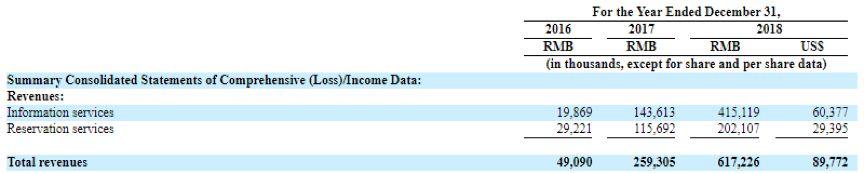

依据新氧招股书显现,公司近三年营收范围完成跨级式增进,其总营收从2016年0.49亿元先跃升至2017年的2.59亿元,增速高达428%;2018年总营收进一步增进138%至6.17亿元。同时,新氧2018年完成净利润5508万元,同比大幅增进220%。

而事实上,这门“好生意”,正在跟着“颜值经济”的兴起而赓续挑高市场的天花板,依据弗若斯特沙利文数据,2018年中国医美效劳行业总收入范围到达1217亿元。

2013年前后,互联网医美平台涌现,包孕新氧、更美、美呗等一时凌驾30家,它们将医美项目明码标价,同时将医美机构、整形大夫放在手机App内打分,公然用户批评。医美机构的线上获客渠道也因而得以从单一百度竞价转向这些垂直平台,流量精准度使得获客本钱下降。

但也曾有许多机构诉苦,行业合作加重,自己身陷价格战,红利之路遥遥;更有局部机构倒在了穷冬里。

新氧的上市,或许将使行业飞速生长带来的题目和应战越发凸显。

在一同唱衰中六年上市

公然材料显现,6年间,新氧共完成6轮融资,投资方包孕挚信资源、兰馨亚洲、经纬中国等,累计融资额凌驾15亿元。

全部医美行业看似在资源流量双驱动下一同高歌猛进,但因为行业的特殊性,一同被审阅或诟病。

2017岁尾,新氧因主APP没有第9类商标运用权被苹果App Store下架,有剖析以为,此次“医美App战”极可以或许影响新氧上市设计。而此时,新氧已完成了5轮融资。

流量与资源上风的加持,使新氧在猛烈的合作中连结了抢先上风。2018年,经由过程新氧平台促进的医美效劳生意营业总额为21亿元,占昔时线上预定医美效劳生意营业总额的33.1%。其毛利率从2016年的48.7%上升至2017年的82.7%,并进一步提拔至2018年的85.2%。

2018年9月,新氧完成7000万美圆E轮融资,由兰馨亚洲投资团体领投,中银国际、中俄投资基金、经纬中国跟投。今后,新氧上市的音讯便时有传出。

客岁10月便有媒体报道称,新氧正在与银行议论设计发行股票事件;往年2月,再传出其已隐秘请求在美国举行IPO,或将筹资3亿美圆。直到4月9日,一只靴子刚刚落了地。时代,不乏关于新氧远景的讨论,唱衰者甚众。

关于新氧创始人兼CEO金星而言,新氧不是他第一次创业。首次创业,他所做的导购社区项目相似厥后的蘑菇街,但机遇纰谬,终究项目失利。第二次重拾这一形式,却已完全失去了先发上风,再次以失利了结。

因为母亲是整形大夫,第三次寻觅创业偏向,金星对准了医美市场的时机。彼时,医美O2O正处于风口。新氧与更美、悦美、美黛拉、美呗等一同,阅历了2013年~2016年的高速生长与猛烈合作阶段,从资源、流量到B端客户、大夫,皆成为厮杀争夺的疆场。终究,医美行业在客岁构成了相对稳固的合作款式。

据弗若斯特沙利文调研,2018年新氧手机app占线上医美效劳手机app用户逐日运用总时长的84.1%。

经由五年多的“厮杀”,新氧等来了高光时候。

医美“搅局者”的流量变现

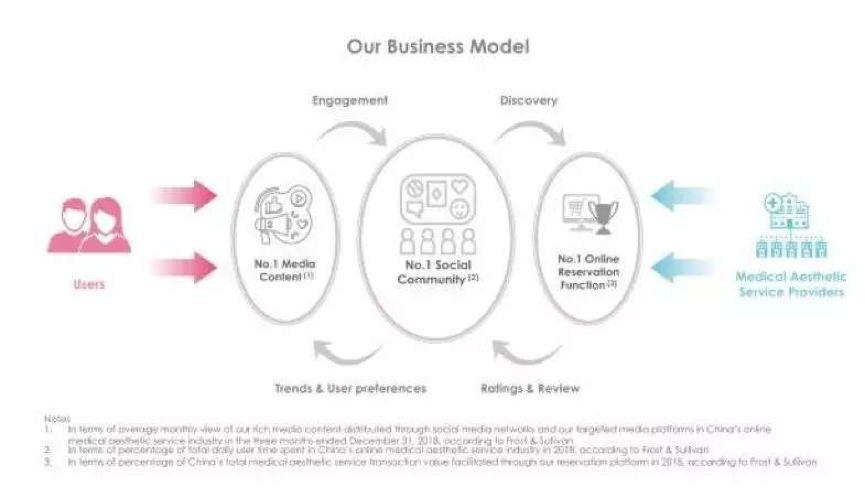

自2013年建立后,新氧从医美社区起步,至今营业形式重要包孕三局部:经由过程交际媒体等平台流传的原创专业内容、活泼的医美社区和电商。

新氧的营业形式

金星曾泄漏表现,综合性电商平台比方淘宝、京东,都具有相对流量、亿级用户,它们所做的是不停地拓品类,寻求流量的转化率,是寻求广度;而医美消耗决议计划门坎更高,以是新氧寻求的是对每一个用户团体的效劳深度。

这类深度首先要归功于新氧平台产出的内容,包孕PGC与UGC。前者是新氧打造的新媒体矩阵,内容掩盖整形、美妆、健身、护肤、穿搭、网红等范畴。新氧招股书显现,2018年第四季度,新氧经由过程交际媒体收集和特定的媒体平台流传的媒体内容,均匀每个月有凌驾2.4亿的寓目量。后者是凌驾200万篇网友分享的真人医美日志。

这些内容在医美O2O扩大和合作时代成为新氧的中心壁垒,也是其精准流量的基础。

2014年下半年,在流量变现的门路中,金星盘算试水电商,衔接消耗者与医美机构,在平台内构成闭环,同时提拔消耗者与机构的黏性。统一时代,其他平台也纷纭上线电商营业。

但中国的传统医美机构一最先其实不迎接这些搅局者。

一方面,作为消耗型医疗,医美机构长久以来已习气署理、地推、户外广告投放等线下获客渠道,线上则单一依托百度竞价,获客本钱高企,只能在消耗者身上多“薅羊毛”,电商明码标价的体式格局难以压服机构老板。据业内人士泄漏,医美机构均匀获客本钱可达5000元/人以上,以往医美机构有40%以至更高的营销用度给到渠道。

另一方面,新兴医美平台还没有构成效应,关于新形式的涌现,老板们多数忧郁既添了本钱,又看不到有用报答。从消耗者角度来说,不实地到病院考核征询就线上下单也是天方夜谭。

新氧从零佣金起步,吸收了一批中小型医美机构入驻。这些机构很难有气力在其他渠道与大病院比拼,只好挑选另辟蹊径。统一时代,其他医美平台也最先寻觅B端与C端的链接。美呗创始人兼CEO龚连胜就曾带着30多人的团队,挨家挨户造访医疗机构,寻觅从公立病院出走、手艺不错、但不懂营销的一群“损失”的大夫。

虽然存在合作干系,但这些互联网医美平台联手打开了市场。机构逐步看到了结果。以往,医美行业获客ROI均匀在1:3;而垂直医美平台虽不如百度流量大,但ROI广泛处于1:6或更高的程度。

第三方平台逐步兴起,更多的整形病院与大夫最先在一家或许多家平台上加大投入力度:买引荐位,下降项目价格吸收用户到店,投入更多人力本钱专线卖力第三方平台运营……

前瞻数据家当研究院数据显现,在如今中国的医美机构中,分为公立病院整形科、民营病院和私家诊所三类,数目在1万家摆布。个中80%都入驻了医美平台。

与此同时,平台与平台、平台内的机构与机构合作热火朝天,诉苦声也逐步响起。第三方平台被贴上了“低单价高销量的淘宝爆款形式”标签,许多从业者以为它们拉低了团体行业的价格,加入机构运营,影响了本身的运营步骤。

“第三方平台作为搅局者涌现,赚的不是医美的钱。如今新氧上市让许多投机者看到愿望,越发不会好好做医美了。”一名从业十余年的医美人士向创业邦。

医美行业正处于冰火两重天,关于新氧来说也一样。这都将带给冲刺第一股的新氧很大磨练。

新氧招股书显现,新氧的营收重要来自信息效劳(收取广告用度)和预订效劳(抽取生意营业佣金)。近年来,新氧信息效劳营收完成“奔腾式”增进,从末了的1986.9万元上涨至1.44亿元,到了2018年已到达4.15亿元,占总收入比重为67.3%;预订效劳收入则从2016年的2922.1万元上涨至2018年的2.02亿元。

数据泉源:新氧招股书

跟着行业逐步回归理性合作,新氧本身的获客本钱是不是可以或许被机构投入的营销用度掩盖?一旦流量变贵,医美机构又是不是会继承挑选新氧作为线上获客渠道?其他平台是不是可以或许借重而起?不管何种状况都可以或许想见,新氧的两局部重要收入将会受到冲击。

行业洗牌期近

客岁岁尾,新氧创始人兼CEO金星在其举行的第四届亚太区医美行业颁奖典礼上也曾提到:“医美机构正在大面积的吃亏,许多人以为在全部中国的医美行业傍边只要30%的机构是红利的,以至有更消极的人以为红利的机构只要20%。”大型机构则很有可以或许借助资源气力收买、重组,行业将迎来大洗牌。

弗若斯特沙利文数据显现,2018年医美效劳行业总收入范围到达1217亿元,2014年至2018年的年均复合增进率为23.6%,估计行业收入范围到2023年将到达3601亿元,2018年至2023年的年均复合增进率进一步进步至24.2%。

但从微观上来说,2018年浩瀚医美机构生计维艰。客岁,底本挑选赴港股上市的艺星医疗美容团体也悄然撤回了IPO请求。

究其原因,是因为医美机构大批发作,供应端合作加重,利润下降。云医美创始人谭斌向创业邦引见,行业行将迎来大洗牌。伊优美创始人贺华煜也认同如许的意见,“小范围、非标准、收益差的医美机构将愈来愈损失生计空间,末了走向破产或许被并购”。

面临有限的存量市场及增量市场,医美平台将如医美机构一样平常阅历合作、洗牌。前有同期第三方竞品,后有大玩家阿里康健、美团点评美人等乘机发力。新氧若是可以或许借助本次上市的时机,投入大价格深切构造,在流量以外对机构更好赋能,那末就会有更大的生计空间。不然,新氧的天花板会很低,且营业极可以或许遭到挤压。

但金星很乐观。他推断,中国医美行业将来五年仍可以或许从三四线都市的细分品类发掘取得推动力。金星还愿望借助家当互联网构造全部链条中的各个消费要素,让每一个一单节点脚色应用专业技能赢利,而不必要为了成为“全才”浪费时间、下降效力。

同时其招股书显现,新氧将来将会拓展至其他消耗医疗范畴并触达新的用户群体。

关注我们:请关注一下我们的微信公众号:扫描二维码

,公众号:aiboke112

,公众号:aiboke112版权声明:本文为原创文章,版权归 所有,欢迎分享本文,转载请保留出处!

评论已关闭!