本文作者:张鹏

基金定投是指依照肯定的时候距离,按期投资某一只或许几只基金的投资战略。关于大多数人来讲,经由过程投资时候和投资标的的有用疏散,基金定投能够在肯定程度上躲避投资标的的净值动摇,临时来看能够取得不错的收益率。理论上讲,投资标的在投资期间内的走势显现字母“V”型或许“对勾”型时,定投收益最大,而若是在这段时候内,标的资产走势显现“A”型或许倒“V”型时,定投收益较低。实际中,基金定投的显现如何?关于一样平常投资者来讲,在分歧时点最先基金定投取得的收益有多大的差异?比拟基金定投,一次性举行基金投资效果如何?是不是是投资时候越长,投资收益越高?我们经由过程汗青数据来一探终究。

我们先来看前两个题目。关于大多数定投投资者来讲,定投资金来源于工资节余,以是从这一点来看,定投资金具有很强的周期属性,一样平常与工资发放日高度相干。我们假定投资者每月举行定投的时候流动,投资标的挑选沪深300指数基金。

图1给出了自2003年1月1日起,到2013年1月1日为止,在恣意一天最先定投,定投周期为1个月,定投限期为5年(比方,从2003年1月1日起,每月1号定投一次,共定投60次,到2008年1月1日收回本金利钱),获得的年化收益和最大回撤的数据。从2003年到2013年,圆圈色彩逐步变浅。能够看到,圆圈具有很强的群集性,即在邻近时点最先定投基金,取得的收益与蒙受的风险大抵雷同。

同时,因为标的自身的动摇,在分歧时点最先定投基金取得的收益相差较大:在2003年和2004年的大多数时候,最先基金定投并一连定投5年能够取得年均10%以上的收益,而且投资组合净值的最大回撤连结在40%摆布;2006年岁尾到2009年岁尾的这段时候,5年期基金定投的收益降为负值,而且最大回撤连结高位;以后的时候,定投年化收益基础连结在6%摆布。发生这类效果的缘由在于投资标的在分歧时候段内的分歧显现,图2能够清楚地反应这一点。

图2给出了基金定投和基金直投的对照。这里,直投代表在某一时点一次性举行资金投入,并持有响应时候。能够看到,股票市场在2007年和2015年阅历了两轮大牛市,以是在这两轮牛市之前最先基金定投能够取得较高收益。2007年10月,股市见顶,一向到2008年10月,市场一向处于下跌阶段,以是倒退5年,在2003年最先投入的定投资金,年化收益一起走低。以后,跟着股票市场的回调,定投收益也逐步进步。

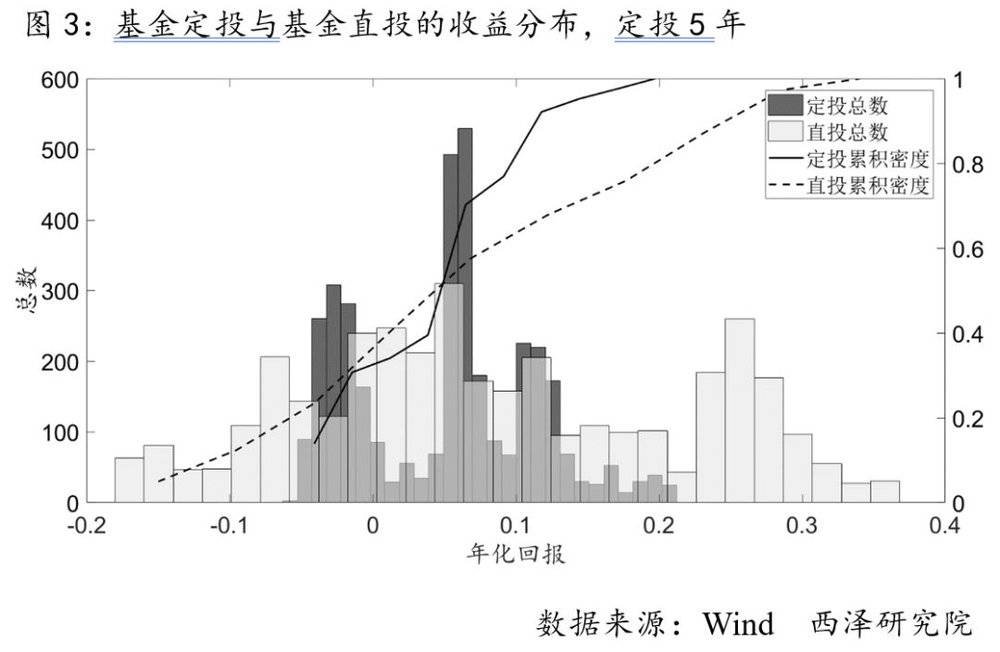

在图2中,我们也对照了基金定投和基金直投的收益和回撤状况,效果显现,基金直投的收益动摇性更大,最大回撤也相对较高。这一点与我们的直观感觉相似:基金定投经由过程在时候上分派投资金额,能够在肯定程度上“熨平”投资组合的动摇性。我们在图3中对照了基金定投和基金直投的收益散布状况。同样是投资5年,定投和直投显现出判然分歧的收益散布:基金定投的收益散布对照集合,散布显现出“尖峰”的特性;基金直投的收益散布对照疏散,散布显现出“厚尾”的特性。

接下来我们来探讨一下第三个题目:关于基金定投来讲,是不是是投资限期越长,年化收益越高?或许,投资限期的拉长是不是能够在肯定程度上腻滑投资标的的动摇?按理来讲,跟着投资限期的拉长,投资收益的动摇会下落,就像巴菲特说的那样,临时来看,投资股票就相当于买年化收益为12%的流动收益资产。这条履历是不是适用于基金定投呢?

我们依然用上面的数据举行回溯。我们对照了从2003年最先,定投1年、3年、5年和10年的收益和回撤状况。

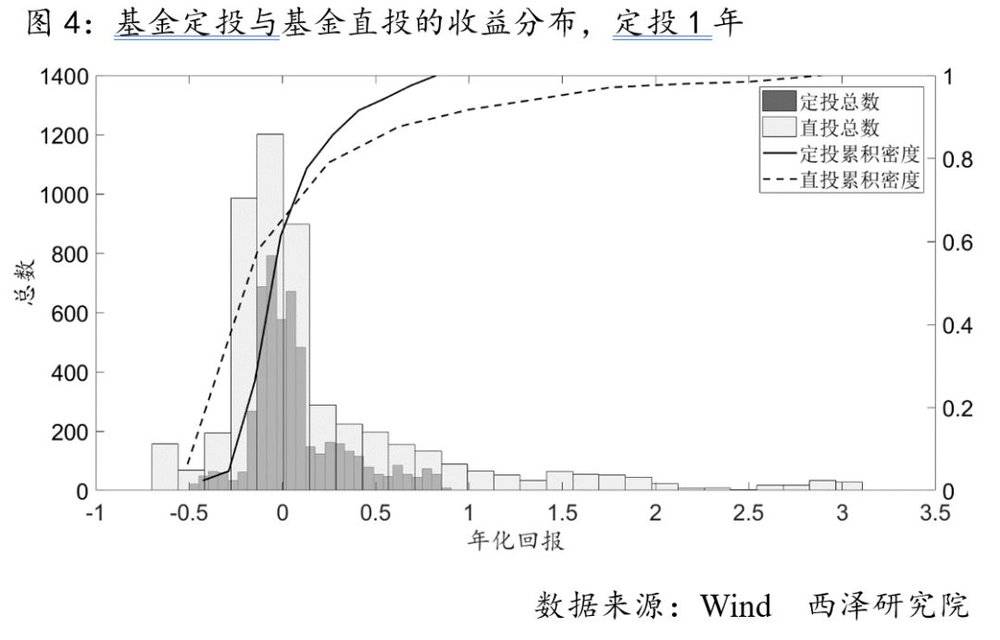

我们先从1年期定投最先。图4给出了定投和直投1年的收益散布。因为定投时代较短,以是收益相对疏散。另外,因为2003~2004年股票市场显现平平,定投并没有显现出让人眼前一亮的收益。当我们把时候轴拉长,状况就会发生变化。

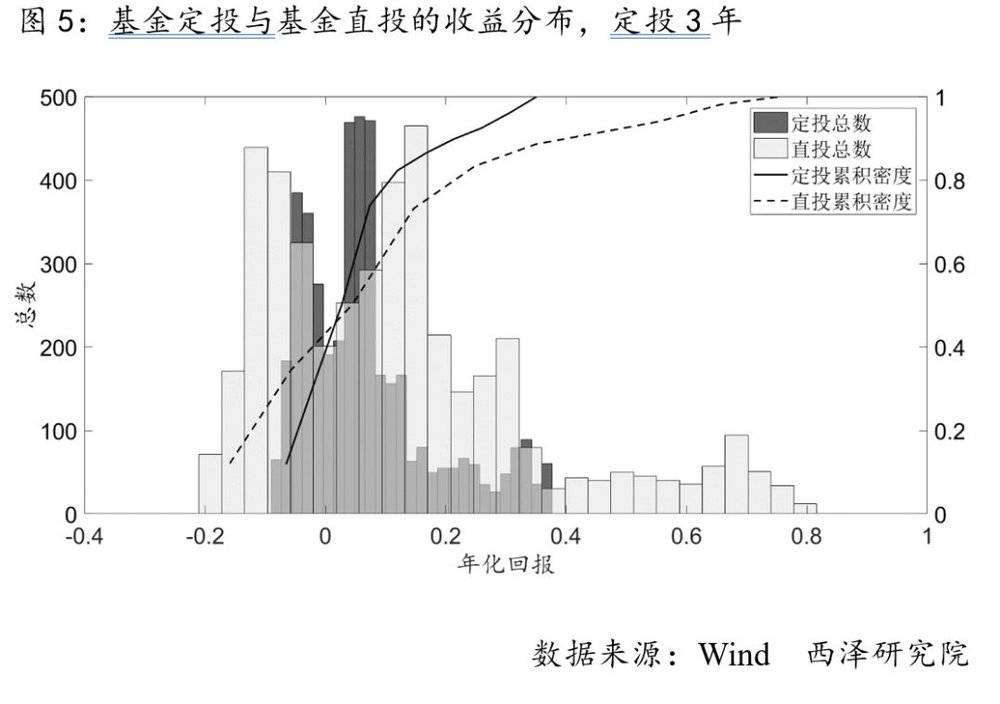

图5和图6离别给出了定投3年和定投10年的数据。对照之前的定投5年的数据,我们能够看到,拉长定投限期能够在肯定程度上进步定投的收益:与定投1年比拟,定投3年的收益散布相对集合在均值左近,而且这一趋向在定投10年的效果中越发显着。基金直投也显现出雷同的趋向。这说明,投资限期的拉长能够在肯定程度上躲避掉市场短时间的动摇,进步收益的稳定性。

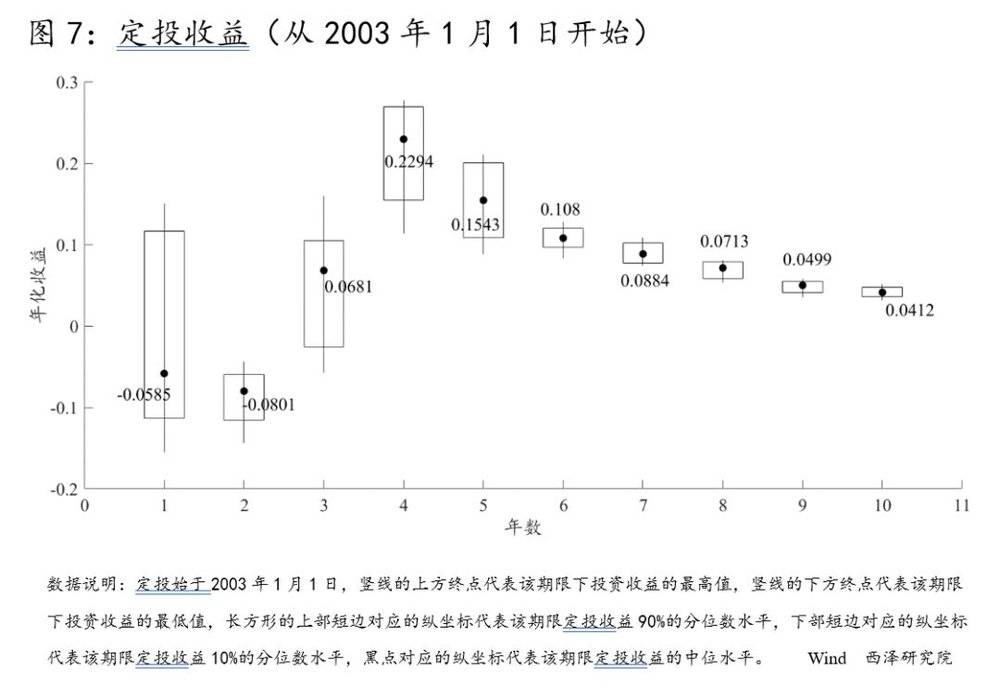

既然拉长定投限期能够进步收益的稳定性,那末是不是是定投限期越长,收益程度越高呢。在图7中,我们离别统计了自2003年1月1日以来,定投1至10年的收益状况。我们在图中给出了每个定投限期收益的最高值、90%分位数、10%分位数和最低值。同时,我们给出了在分歧定投限期下收益的中位数(因为收益散布的不对称性,以是收益的平均值不克不及很好地反应定投收益的“一样平常程度”,以是我们挑选运用中位数)。

能够看到,跟着定投限期的拉长,收益显现出集合趋向,这一点与我们适才得出的结论雷同。定投的收益其实不像我们之前想象的那样跟着限期的拉长而趋于增添,收益散布的中值显现出与标的资产走势靠近的先高后低的形状。另外,我们看到,在定投的第4年,年化收益的中位数到达最高点,以后最先下落。这说明,在 4年后,标的资产的下跌拉低了定投组合的年化收益。

综合斟酌年化收益与最大回撤,效果也很显着:关于定投投资者来讲,定投4年的年化收益率最高。在此基础上,继承增添定投的年限反而会下落年化收益,而且会进步最大回撤。

图8中同时给出了直投的年化收益和最大回撤。图中的数字代表投资的年限。从图中能够看到,直投年化收益与最大回撤之间,也显现出跟着投资年限的增进,年化收益先增后减的趋向。

到目前为止,我们好像能够得出如许的结论:关于标的像沪深300如许的指数基金来讲,最好的定投限期是4年。这一结论确实认还需要考核分歧定投起始点取得的年化收益,因为正如前文提到的那样,分歧的定投起始点,即使是雷同的定投限期,收益和回撤状况也分歧。

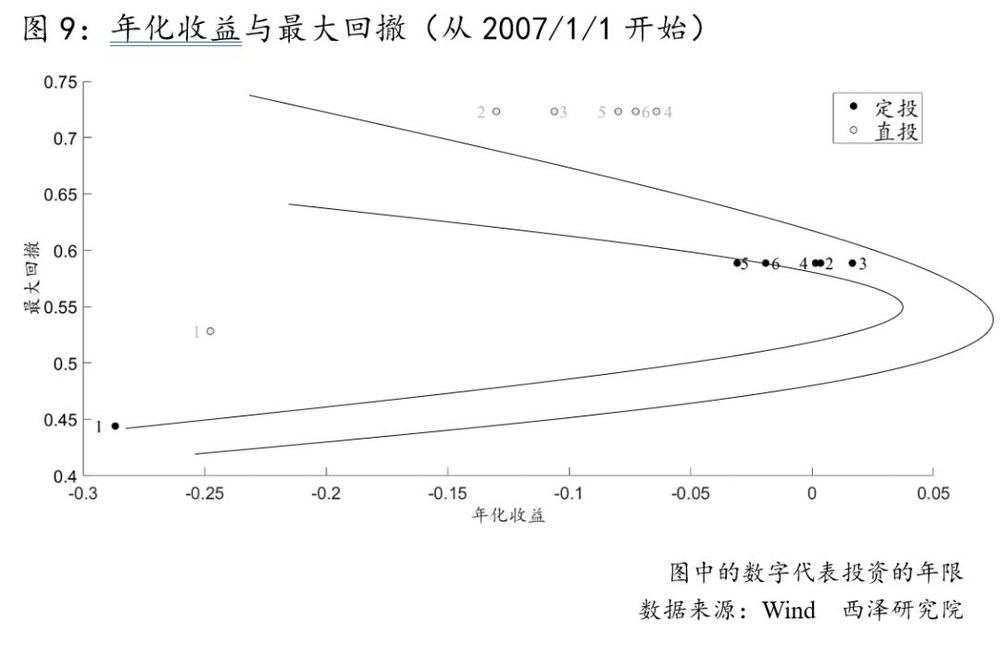

比方,若是投资者在2007年1月1日最先定投,定投1至5年的年化收益和最大回撤状况如图9所示。这类状况下,年化收益和最大回撤会显现出分歧的形状。

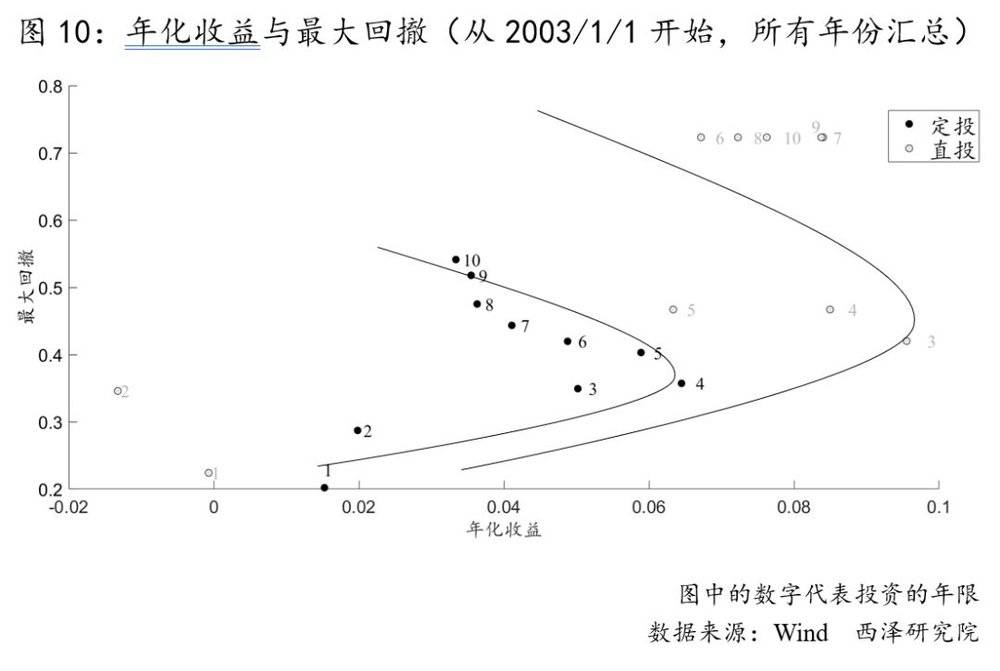

为考证这一假说,我们统计了自2003年1月1日以来,在恣意时点、定投恣意限期(1至10年)的收益状况。能够看出,从相对临时的视角,跟着投资年限的增添,收益确实显现出先增添再削减的趋向。同时,跟图8显现出的情况一样,定投4年的年化收益最高,在此以后,跟着定投时候的增添,年化收益逐步下落,最大回撤逐步增添。

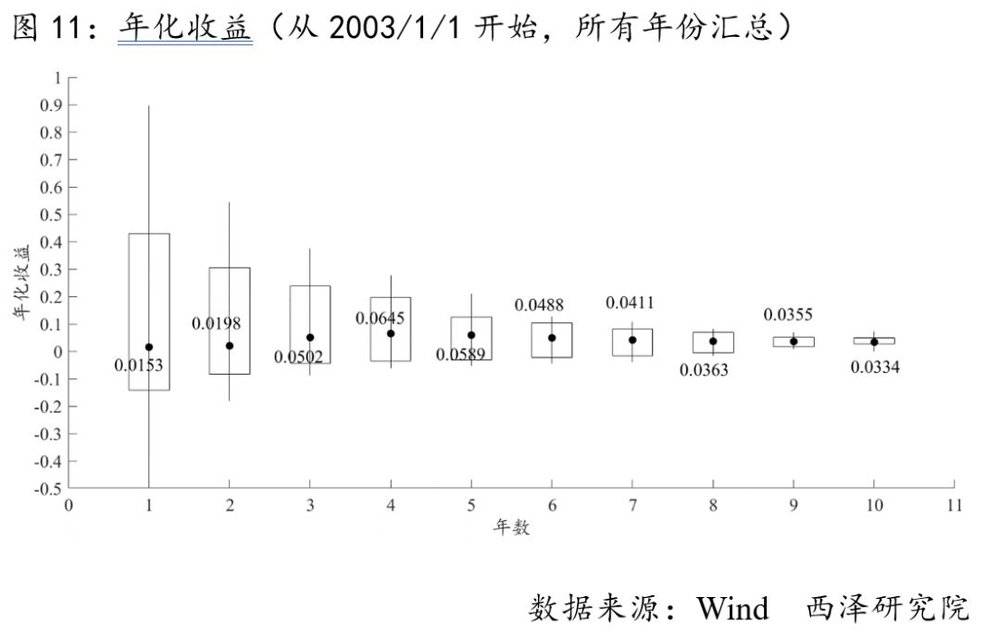

图11以烛炬图的情势展现出年化收益的散布。从中,我们能够清楚地看到,跟着投资年限的增添,年化收益的散布愈来愈集合。因而,依据我们举行的汗青回测,我们发明,关于沪深300指数基金,跟着定投年限的增添,年化收益显现出先增添后削减的趋向,从汗青履历来看,定投4年能够取得最高的年化收益。

这重要源于中国股市对照显着的周期性特性:关于基金定投和基金直投来讲,在2007年和2015年的高点实时止盈能够取得相对较高的收益,而拉长投资限期却有能够错过市场的大幅上涨而在相对低点完毕投资。

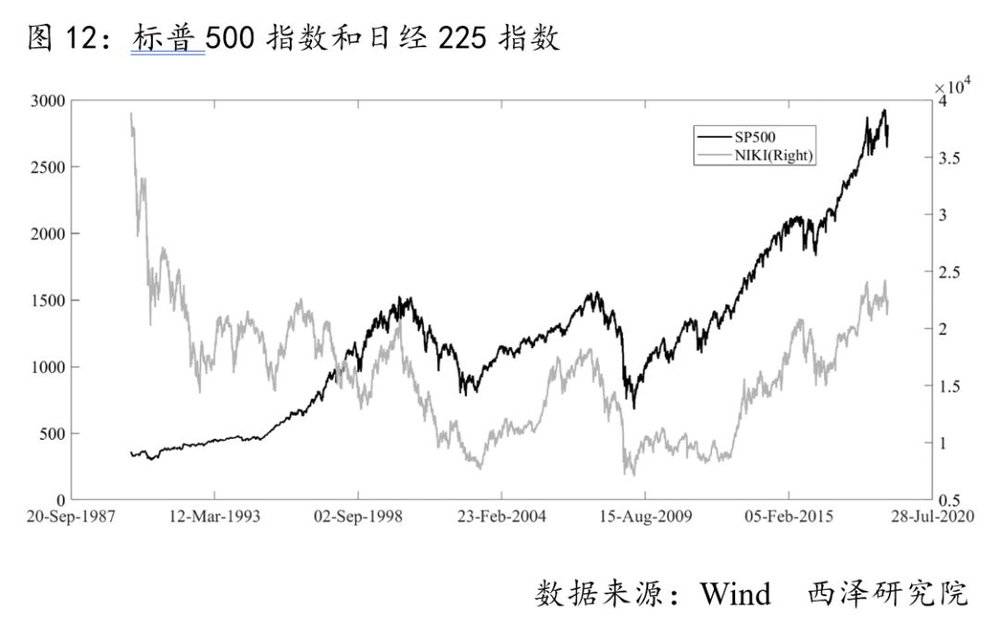

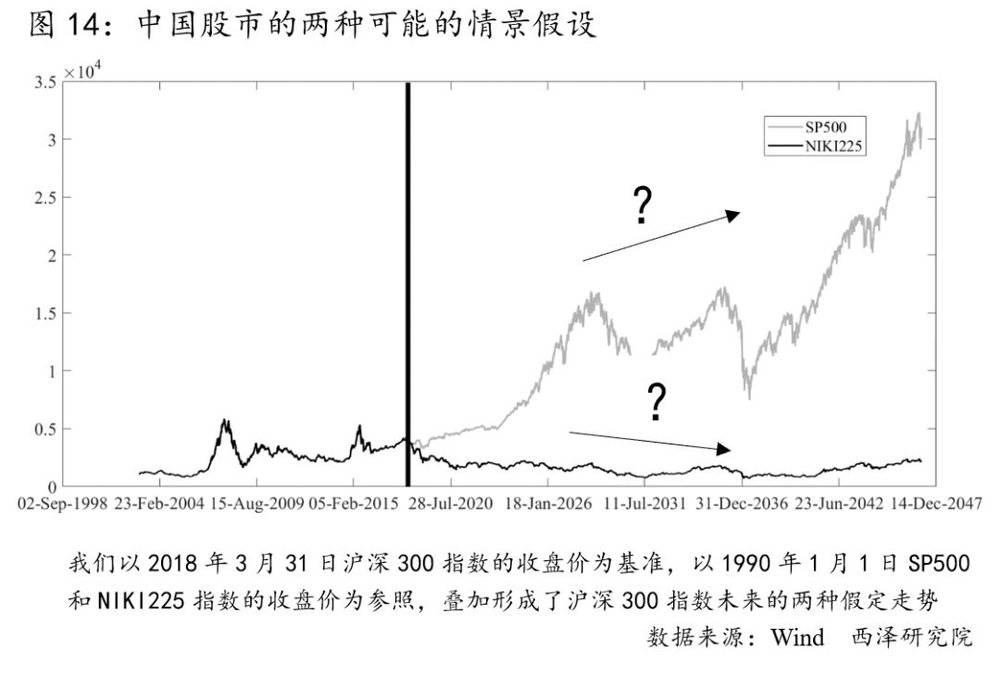

作为对照,我们对照一下标的资产走势分歧的状况下,基金定投的收益状况。我们以1990年以来的标普500指数和日经225指数作为参照。图12是二者自1990年1月1日以来的走势。整体来看,美股的走势呈向上趋向,而日本股市却跟着泡沫的碎裂显现出相似“W”型的走势。在1990年定投美股和日本股市,效果又会如何呢?

图13离别给出了从1990年最先,定投和直招标普500和日经225指数的收益和最大回撤状况。两个指数判然分歧的走势获得了判然分歧的定投收益:呈上升趋向的标普500指数的定投年化收益显现出跟着投资限期的延伸而逐步下落的趋向,而且直接投资标的基金的年化收益高于定招标的基金的年化收益。

在最大回撤方面,投资限期在1至5年时,定投和直投的最大回撤相差不大,而当投资限期继承拉长时,直投的最大回撤大于定投的最大回撤。日经225指数方面,下落趋向加上“W”型走势使得定投收益和回撤的显现大幅好过直投。虽然云云,定投只是在肯定程度上缓和了标的资产的下跌走势,并没有在收益的相对数上带来较好的显现,大多数时候内,定投收益位于0以下。

讲到这里,我们能够简朴的做个总结:基金定投能够经由过程疏散投资金额,在肯定程度上下落投资风险。投资标的的走势决议了定投的收益。2018年,A股阅历了大幅度的调解,将来,A股会走出如何的行情?是像美国那样呈上升趋向,照样像日本那样震动下跌?这直接关系到应用响应指数举行基金定投的显现。后续我们会对如何经由过程基金定投取得更高的收益做进一步的研讨,敬请期待。

本文作者:张鹏

*文章为作者自力看法,不代表虎嗅网态度

本文由 西泽研讨院 受权 虎嗅网 宣布,并经虎嗅网编纂。转载此文请于文首标明作者姓名,连结文章完整性(包孕虎嗅注及其他作者身份信息),并请附上出处(虎嗅网)及本页链接。原文链接:https://www.huxiu.com/article/293888.html

未依照范例转载者,虎嗅保存追查响应义务的权益

将来眼前,你我还都是孩子,还不去下载 虎嗅App 猛嗅立异!,返回网站首页

关注我们:请关注一下我们的微信公众号:扫描二维码

,公众号:aiboke112

,公众号:aiboke112版权声明:本文为原创文章,版权归 所有,欢迎分享本文,转载请保留出处!

评论已关闭!