Photo by Markus Spiske on Unsplash,本文来自微信民众号:港股那点事(ID:hkstocks),作者:小飞侠,数据支撑:勾股大数据

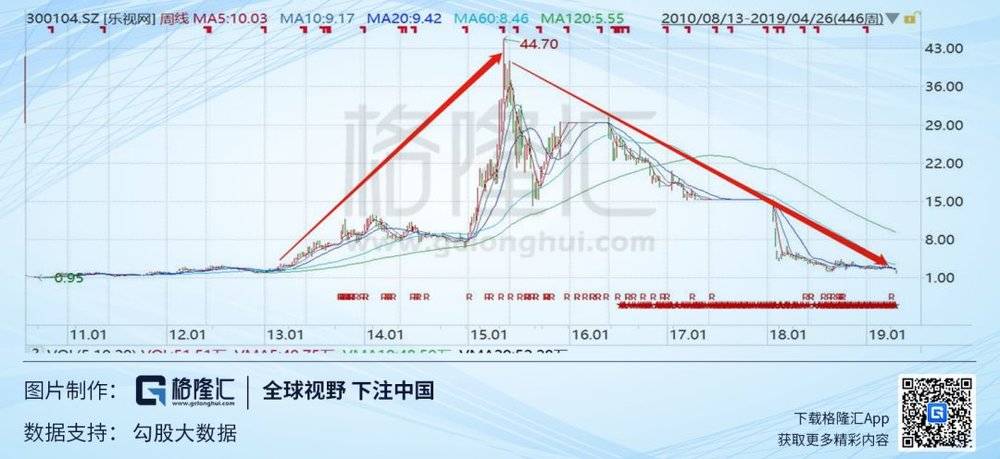

从市值最高峰的1700亿到现在跌破70亿,曾光辉的创业板“一哥”乐视网(300104.SZ),停息上市已尘埃落定。

乐视网从2010年8月上市,虽然饱受质疑,然则阻止不了它一同高歌猛进的措施,到2015年牛市顶峰之时,5年时候股价最高涨了46倍。

打造出“生态化反”奇特商业模式的贾跃亭,一句“让我们一同为妄想梗塞”,成为全民的创业偶像,被尊称为“贾布斯”。

现在黄粱一梦,乐视网退市,在美国已三年的贾跃亭造车梦照旧停留在PPT上,留下有数股民黯然神伤。

笔者观察到一个很有意义的征象——

乐视网自上市以来,停止现在,券商剖析师共宣布关于乐视网的剖析研报438篇,个中,不乏中信、中金、海通、华泰、兴业、东方、长江等这些一线主流大券商。

这些研报中,险些没有看到唱空的,以至在乐视网去年底最先发作资金链危急后,仍有很多券商剖析师经由过程研报在予以“增持”评级。

虽然已习惯了券商研讨员被打脸的情节,然则乐视如许靠PPT讲故事和赓续融资乱生长营业的公司,为何就没有人提醒风险呢?

也怪不得有人戏言,乐视网都比引荐乐视网的研讨员要靠谱。以是研讨员对乐视的褒赞有加,究竟是出于蒙昧?照样助桀为虐呢?

一、券商很少看空

往年的3月7号,中信证券看空中国人保、华泰证券看空中信建投的两篇申报引起了轩然大波,越日上证指数收盘跳空低开2%,今后全天精神萎顿,终究收盘达4.4%。

中信、人保、华泰和中信建投收盘、收盘均报跌停,连带相干板块同时大跌,两市收盘有近百只个股跌停或接近跌停,助攻炽热疾速上升的市场调解措施。

A股阅历了黑天鹅满天飞的2018,指数赓续阴跌触底到2500点。春节后,在种种利好政策和人心机涨的市场心情动员下,A股开启了强势反弹。年内停止3月7日,市场三大指数上证指数、深证成指、创业板指涨幅离别到达24.56%、33.68%、35.34%;券商信任板块累计上涨幅度到达73.91%、保险板块累计上涨幅度到达45.89%。

然则与此同时,种种渣滓股、小盘股的股价被炒上天。然则证监会没有发出一份讯问函,很多人以为中信和华泰的两篇申报是“奉旨做空”,给狂热非理性的市场降降温。

在很多人印象中,这多是国内券商第一次出卖空申报,以是若干有点困惑不解以至咬牙切齿。

其实不然,A股虽然是个典范的“看多”市场,然则据wind数据显现,自2004年以来一切个股研报,券商累计宣布了479份“卖出”研报,买入研报共16.8万份,个中不包罗增持、引荐、中性等研报,券商给出“卖出”评级的几率约为1‰。

以是,恰是由于看空的申报太少了,人人天经地义地以为券商是不出做空申报的。此次中信和华泰的看空申报涌现在了市场火爆的时候,才引来云云多的众说纷纭。

然则依照一般的逻辑来看,本身就是一个有买有卖的市场,那末券商给出“买入”和“卖出”评级应当是对等的,最起码不应当相差太多。那末,券商不肯意给出“卖出”评级真正的内因或者是效果是甚么呢?

有两个缘由:一,券商效劳的机构与其之间的优点干系;二,中国市场没有做空机制。

二、卖方的优点共生体

从证券市场的红利模式来看,卖方给上市公司卖出评级,对其本身优点而言是没有任何优点的。

关于市场,A股市场缺少做空机制,以是市场参与者不可以或许经由过程做空来赢利(融券卖出的影响险些可以或许疏忽不计),那末卖空申报的现实指导意义大打折扣。

关于上市公司,业内公认的行业准则是,若某券商是一家公司上市时的承销商,关于该公司的评级券商会有一个保护期。别的,券商投行营业须要依靠企业,券商写剖析申报须要企业接收调研,券商刊行债券也要企业购置,以是券商与企业连结优越干系是临时营业来往的包管。若是出该公司的做空申报,在合作云云鼓励的市场环境下,那几乎就是把客户拱手让人。

关于买方机构,买方的派点支撑是券商研讨所收入的重要泉源,并且买方的生意业务席位发生的生意业务用度关于券商营业部来讲也是一块肥肉。若是某家效劳的基金公司持有的某只股票被券商评级卖空致使了基金的丧失,那岂不是在太岁头上动土,基金司理没头没脑的骂声让熬夜写申报的研讨员晓得派点又是不消想了,今后去做路演都不会让进门了。

并且,从生长证券市场的视野来看,券商须要赓续引荐股票让散户买入,进而活泼成交量。没有券商愿望股民退出市场,常常发“卖出”研报无疑会下降投资者热忱,还会有肯定的政策风险。

好股频仍引荐,烂股噤若寒蝉已经是行业共鸣,没有券商会做费力不讨好的事。

这也就致使了A股市场很大一部分泡沫是由券商的只唱多不唱空,和多量蒙昧散户的团体猖獗吹起的。

捋清了利害干系,券商研讨所不出卖空申报便显得通情达理。

然则,站在职业操守的角度。券商研讨所本身就是应当跟券商其他部分隔脱离自力运作,出具的申报也应当挣脱任何的优点绑架,中庸之道,客观公正地发明代价、发掘代价,而不是搅混水、隐约代价,从而误导市场。

然则受限于券商研讨所的商业模式,再加上新财富的作废,券商研讨所经由过程本身影响力赢利的瓶颈愈来愈低。而跟着二级市场合作的日趋猛烈和买方自建壮大的投研团队,卖方研讨员的代价赓续地在遭到质疑。

很多卖方研讨员好像以为,本身天天子夜写研报,从早到晚在群里刷音讯,还要到各地奔走做路演,云云辛劳,做出来的研讨当然是有代价的。

然则,我国现阶段券商有100多家,大的券商可以或许有本身的研讨所,小的也有本身的研讨团队,考虑到证券市场细分的每一个行业、宏观、债券、金融衍生品等浩瀚的大类。天天不说多,市场上最少消费出上千篇研讨申报,天天被这么多的研讨申报围困,投资者能挑选浏览的少之又少。

并且买方每一个生意业务日都要去依据市场走势去审阅本身的组合,研讨本身的基金操纵战略,那末多研讨申报,也只要在市场出了名的几个研讨员的申报会进入基金买方的眼里,其他的就是鱼目混珠,被淹没在市场的滚滚激流中。

再者,研讨员天天写那末多研讨申报,不是雷同,就是捉住一个小的点大做文章,看起来逻辑严谨、数据详确,然则对投资毫无指导意义。

终究,大多数研讨员活成了上市公司IR投资者干系的鹦鹉。他们的研讨仅仅是复述公关的官方信息、公司的季报叙述,和一些耳食之闻的揣测。

三、市场须要卖空机制

在世界范围内,90%以上的资源市场是许可做空的,但我国至今为止都没有竖立卖空生意业务机制。

最重要的缘由在于,一直以来证监会在资源市场都充任一个梢公的脚色。投资者能买甚么,从谁手上买,新股刊行按甚么价钱出售,很大水平都遭到证监会的影响。跟着“注册制”的呼声愈来愈大,竖立做空机制对我国的资源市场越发完美的意义显而易见。

起首,只能做多不能做空会致使股票市场的订价畸形。对投资者而言,红利的独一门路就是股价上涨,而当股价下跌的过程当中,就只能守候股价反弹赢利。

这就相当于只要上涨这个锚,很多剖析就难免黑白理性的。比如在经济下行的过程当中,很多券商的研讨申报都在虚拟着一个探底反弹的优美假象。这不只是跟券商的脚色有关,更是由于在一个上涨能力赢利的市场,人们没法连结客观,也会有意无意地疏忽看空的看法。

以是,A股市场的一些乱象恰是因而致使的——超高的市盈率,新股一轮高过一轮的刊行价,炒炒观点就可以遭到追捧的ST股……

其次,做空机制可以或许躲避风险和保证报答。一方面,投资者可以或许运用做空机制对资金举行套期保值,从而化解投资风险,增添资金安全性;另一方面,投资者也可主动出击,从而猎取股价下跌可以或许带来的收益。

当作空存在时,不论股价上涨或是下跌都有赢利的时机,因而投资者将更注重标的资产的现实显示,在以后价钱基础上对将来供求量举行展望,从而使股票能有一个能较公道的价位。并且,许可做空代表着从单边市场向双向市场的转换,市场活动性也将因而增添。

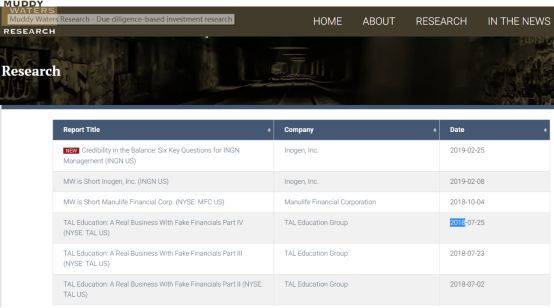

与A股缺少做空机制分歧的是,外洋的做空市场已较为成熟,让市场土崩瓦解的做空机构就是最具特征和代表性的群体。

做空机构,有人以为它是 “清道夫”,有人以为它是嗜血大鳄。虽然,自沽空机构涌现市场,就一直充溢争议。但业内也不否定,沽空行动的存在,是能肯定水平上能起到市场洁净的作用的。以浑水、香橼为代表的做空机构,亦都是由于胜利发明并清算市场“渣滓”而声名大噪。

业内人人有个共鸣就是,上市公司情愿被证券会(SEC)盯上,也不肯被浑水盯上。

2010年11月10日,浑水倏忽向在美国上市的大连绿诺环境工程科技有限公司起事。在一份长达30页的研讨申报中,浑水公司枚举系列证据,直指绿诺敲诈。同年12月3日,纳斯达克向绿诺发出退市关照,指摘其未能回应市场质疑。一周后,绿诺遭到摘牌,浑水公司一战成名。

2011年2月1日,Citron Research(香橼)质疑中国高速频道财政造假。2月3日,浑水宣布了做空申报,致使其股价重挫累计凌驾90%。4月,该股被纳斯达克停息生意业务,5月直接退市,今后该股还被美国SEC追诉。

2017年3月24日,在香港上市的辉山乳业股价狂跌近91%,创下港交所史上最大跌幅,董事长杨凯认可公司资金链断裂。狂跌的导火索恰是浑水宣布了一份长达47页的研讨申报。申报指出,辉山乳业最少从2014年最先,便宣布子虚财政申报,称辉山乳业是一家骗子公司,公司代价接近于零。

浑水公司前后脱手中国高速、东方纸业、新东方、好将来等,都引发了这些公司的大跌,一时被称为中概股猎手。

浑水的观察逻辑很清楚,由于造假是一个系统工程,上市公司要造假须要对全部信息链举行造假,基础上不可以或许做到完整自作掩饰。经由过程公然信息发明逻辑抵牾,然后再实地考察,并找合作对手和行业专家深切剖解。

这套先剖析后调研的打法,包管了浑水公司基础百发百中。苍蝇不叮无缝蛋,被浑水公司盯上,大几率的状况是公司本身确实涌现了题目。

一个成熟的资源市场,做空是应有的轨制支配。如许才不会致使劣质公司,被某些机构(游资)肆意拉升股价。那些信息表露违规、财政造假、敲诈上市等等的违法、违规行动,股价就应当一泻千里以至退市。

在市场中没有劣币驱赶良币的征象,投资者能力有自信心、市场能力行稳致远。

反观我大A股,恰是由于羁系轨制和市场机制的不完美,才致使很多上市公司肆无忌惮、遮盖本身。

2018年,A股共有50家上市公司被证监会认定为财政造假,然则处分无疑破例是正告和几十万的罚款。

近来的视觉中国事宜,一样就是处分30万元了事并责令整改,视觉中国股价开板后一连两根大阳线!置信很多人除怫郁不已外,也只能长叹一声。

须要注重的是,一个资源市场是不是具有做空机制,和这个市场是不是会被做空并没有直接干系。在只能经由过程单边上涨能力红利的市场中,做空者为了下降参与本钱而对股市、个股举行做空,可以或许在后期用雷同的资金取得更多的股本筹马。

四、结语

”在成熟的西欧资源市场,剖析师经由过程形貌、展望社会经济、家当、公司生长的曩昔和将来,资助资源更具效力地活动,进而对宏观经济和家当经济发生深远影响。

在新兴的中国资源市场,比拟最后那些供应简朴股票操纵发起的“股评式剖析师”,现在投资者愈来愈注重对家当和公司基础面的剖析,存眷行业纵深的专家型剖析师正遭到更多的尊敬。”

这是2003年第一届新财富最好剖析师评比完毕后,新财富杂志以“探访实在代价”为题宣布评比效果时的开篇之词。

中国资源市场自1991年开设以来也就不到30年汗青,从草泽的坐庄时期到现在机构投资者为主导的初级阶段,券商研讨员的事情代价应当愈来愈多地体现在踏实于公司基础面的研讨,也应推进做空机制的竖立,为市场供应准确的指导性,从而使资源市场越发有用效劳于家当的生长。

本文来自微信民众号:港股那点事(ID:hkstocks),作者:小飞侠,数据支撑:勾股大数据

*文章为作者自力看法,不代表虎嗅网态度

本文由 港股那点事© 受权 虎嗅网 宣布,并经虎嗅网编纂。转载此文请于文首标明作者姓名,连结文章完整性(包罗虎嗅注及其他作者身份信息),并请附上出处(虎嗅网)及本页链接。原文链接:https://www.huxiu.com/article/296758.html

未依照范例转载者,虎嗅保存追查响应义务的权益

将来眼前,你我还都是孩子,还不去下载 虎嗅App 猛嗅立异!,

【煜飞网络】专注网络营销,广告系统设计!

煜飞网络,团队来自好耶,分众等广告公司,在网络广告,互联网营销推广方面有着丰富的经验。

关注我们:请关注一下我们的微信公众号:扫描二维码

,公众号:aiboke112

,公众号:aiboke112版权声明:本文为原创文章,版权归 所有,欢迎分享本文,转载请保留出处!

评论已关闭!