美东时候4月22日早8点,瑞幸咖啡向美国SEC正式提交了招股文件F-1表格,融资额度未确定,承销商包孕瑞信、摩根士丹利、中金公司和海通证券等机构。

2018年,瑞幸咖啡卖出约9000万杯咖啡,净收入8.4亿元,岁终门店数达2073间。

停止2019年3月31日,瑞幸咖啡门店数为2370间,个中91.3%为快取店。

2018年,瑞幸咖啡目的是开店和猎取新用户,整年吃亏15.98亿,个中市场用度达7.46亿。

停止2019年3月31日,用户数到达1687万。2019年Q1获客本钱降至16.9元。

2018年Q1~Q4,瑞幸咖啡运营吃亏率分别为966%、283%、201%和138%。2019年Q1,营收4.78亿,同比增进3594%,运营吃亏率进一步收窄至110%。

年初传瑞幸咖啡要到香港上市,笔者不以为然。既然上市就应当到美国资国资本市场与星巴克“同台竞技”,不要怕“布鼓雷门”。

面对统一资本市场的统一群投资人,星巴克一定是瑞幸咖啡估值的标杆。星巴克最新市值946亿美圆,瑞幸咖啡哪怕做到星巴克的十分之一,也值个八、九十亿美圆。

果不其然,美国投资人也看到了这点。就在上周四(4月18日),瑞幸咖啡宣告完成由贝莱德(BlackRock Inc.)领投的1.5亿美圆B+轮融资,投后估值29亿美圆。贝莱德恰是星巴克的最大主动投资人,透过多家子基金合共持有星巴克8180万股,占比6.58%,为最大主动投资者落第二大基金治理公司股东。

贝莱德是环球最大的资管公司,治理6万亿美圆资产。瑞幸咖啡拿到1.5亿美圆倒在其次,主要的是取得环球顶级投资机构的承认,意味着在美国投资人眼里瑞幸咖啡与星巴克是统一条赛道上的敌手。

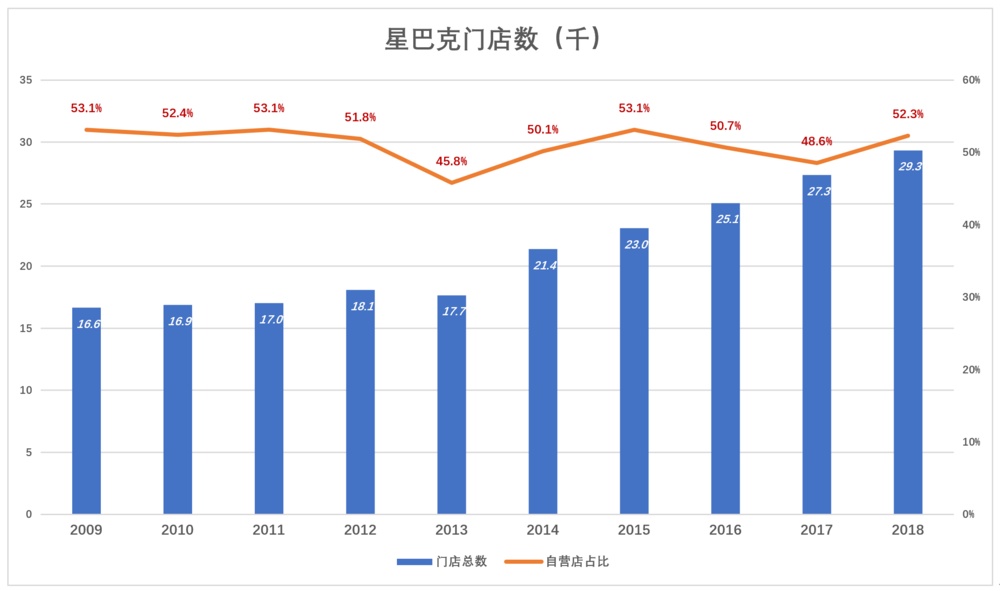

停止2018岁终,星巴克在环球有凌驾2.9万间门店,营收、净利润分别为247.2亿美圆和45.2亿美圆。

值得注意的是,星巴克门店中约50%是加盟店。停止2018岁终,星巴克52.3%的门店为自营,47.7%为加盟。在大本营北美,星巴克加盟店占比亦达41.3%。自营、加盟参半是星巴克的“温馨区”(这个题目另找时候议论)。

而在中国,星巴克却于2018年经由过程收买令3521间门店100%为自营。星巴克的失常之举不克不及不让人遐想与瑞幸咖啡的敏捷兴起有关。

北美市场已饱和,在东亚、中东、欧洲、南美等地的拓展其实不顺遂,惟有中国最有设想空间。星巴克被迫接纳全自营形式,为其云云才能与瑞幸咖啡“打硬仗”。

但星巴克以往是绩优蓝筹股,若是在中国堕入价格战、补助战一定形成“伤敌一千、自损八百”的局势,并且3500家店全自营,丧失直接“传导”到母公司报表。2018年,全部亚太市场营收占星巴克环球总收入的26.7%,中国更少。若是由于与“小小瑞幸”缠斗,损伤团体功绩,形成股价大跌,星巴克治理层将面对美国股东的伟大压力。

瑞幸咖啡到美国上市更令星巴克为难:市值比敌手大几十倍,胜了没什么可自满的,败了无颜见江东父老。

——关于《财报泄漏的原形》第二季——

想读本文作者Eastland对中国最受注视新经济公司的尖锐剖解么?

戳此或扫描下方二维码,立时定阅Eastland的最新专栏《财报泄漏的原形》第二季。

在本季专栏中,Eastland特地聚焦于2018年上市的次新股,带你看破20家新经济公司,助你在二级市场完成公司代价发明,做靠谱的投资决策,学会准确的推断一家公司。Eastland正在以每周一更的频次剖析美团、蔚来、拼多多、小米、同程艺龙、趣头条等公司的最新财报。

扫描下方二维码或戳此链接,立时定阅《财报泄漏的原形》第二季!

将来眼前,你我还都是孩子,还不去下载 虎嗅App 猛嗅立异!,

【煜飞网络】专注网络营销,广告系统设计!

煜飞网络,团队来自好耶,分众等广告公司,在网络广告,互联网营销推广方面有着丰富的经验。

关注我们:请关注一下我们的微信公众号:扫描二维码

,公众号:aiboke112

,公众号:aiboke112版权声明:本文为原创文章,版权归 所有,欢迎分享本文,转载请保留出处!

评论已关闭!