深响原创作者:亚澜、蔡宝汪,题图来自pixabay

本文要点

-

统一家公司的统一份财报,为什么有人说利润上升,有人说利润下落?

-

好好的红利公司,为什么一上市反而吃亏了?

-

一样都是季报,为什么中概股和美国当地科技股的表露内容有很大分歧?差异的照样异常重要的运营性财政数据?

-

运营数据的口径终究有多大可操作余地?新旧原则的转变会对财报发作如何的深远影响?

正文

美股港股的2018Q4及整年财报表露总算告一段落了。

客岁是IPO大年,有许多款项绞肉机都登上了二级市场的舞台。而跟着招股书和财报的表露,一些此前不为人知的故事也在人们眼前冉冉睁开。

深响在曩昔一段时候里完成了靠近40份财报的解读,而在我们的深度解读过程当中,发现了许多具有代表性的题目及有意义的征象。

深响在本文中对这些题目举行汇总及诠释,愿望能给投资者以参考,让报表运用人在往后,浏览财报及剖析财报的过程当中,可以或许越发深入且有针对性的明白财报中相干数据的意义。

“公司盈亏目标多,读者看完蒙圈了”

我们先看腾讯的例子。

往年3月21日下昼,腾讯宣布了2018年整年落第四季度功绩申报。作为中国最大的互联网巨子之一,腾讯在宣布功绩申报后,悉数资本市场及科技圈一片赞叹。

市场中涌现了两种截然相反的声响:

一方面,浩瀚媒体报道公司功绩大幅下落,并运用 “腾讯交出汗青最差财报”、“四季度净利大跌32%”等笔墨来表达对腾讯第四季度数据的扫兴;

而另一方面,也有许多人提出,“腾讯财报被误读,腾讯功绩并未下落”、“单季红利虽下落,然则付出、告白和云业务成为新的增进点”。

关于一份由客观数据构成的功绩申报,终究是什么缘由使人人发作了云云天差地别的明白?而关于统一家公司,为什么有人说他利润上升,有人说他利润下跌呢?

为相识开以上迷惑,我们须要先从财报中的几个中心报表项目提及。

一样平常状况下,我们在浏览财报的过程当中,对照存眷的几个中心数字有:收入、业务利润、净利润、归属于普通股股东的净利润、Non-GAAP(非通用原则下)下归属于普通股股东的净利润。

收入自没必要多说,是公司功绩的泉源地点,收入的增进、收入的构成、各单项收入的增速等都是表现公司业务生长好坏的中心数据。

而公司有了功绩泉源后,末了究竟挣了若干钱,就要看利润了。

业务利润是指公司运营过程当中,取得收入扣减掉与运营直接相干的本钱、用度后盈余的利润,简朴来说就是这局部利润只和运营相干,而公司取得的存款利钱、当局津贴、违法违规交纳的罚款这些,都不在业务利润领域里。

而净利润对照业务利润,就是将适才提到的一切与运营非直接相干的收入、用度包罗进去后,末了剩下的,就是净利润。

归属于普通股股东的净利润,一样平常是针对上市公司来说的。意义是说真正归属于上市公司股东的利润。净利润与归属于普通股股东的净利润的差异就在于,一样平常上市公司都邑有子公司,而每每许多上市公司的子公司并不是100%全资控股。

若是有些子公司是80%控股,那末在盘算净利润的时刻,就会把子公司的悉数利润盘算到悉数团体内;然则现实上上市公司的股东关于子公司只具有80%的权益,因而在盘算归属于上市公司股东的利润的时刻,要减掉20%属于其他股东的利润。

我们一样平常在研究申报、财报解读文章中,提到的上市公司利润大多数是指归属于上市公司股股东的这局部净利润。而之前提到的媒体文章中,解读腾讯利润大幅下滑,也是指的归属于上市公司股东的净利润。

别的,人人在浏览研报和财报文章中,常常会看到GAAP及Non-GAAP利润的辨别(港股财报中叫非通用会计原则)。

深响在之前对戴尔公司财报的深度解读文章中曾举行了细致申明。

Generally Accepted Accounting Principle(GAAP的全称),即美国通用会计原则,是美股上市公司的提法。在美股上市的公司根据美国证券生意业务治理委员会(SEC)的划定,在表露按期财政及功绩申报的时刻,需依照通用会计原则的划定表露财政数据。

而Non-GAAP则是公司根据本身状况在GAAP原则的基础上,将一些与公司一样平常运营不相干、或许有时发作的严重影响举行调解剔除后的财政数据,目标是越发公道且可延续地展现公司的现实运营状况。

用更浅显的意义明白,GAAP就是依照会计原则的划定,盘算出来公司的功绩,个中包罗了公司在曩昔一个季度或一年内种种运营、非运营、和偶发的收入、付出;而Non-GAAP则是公司将许多非运营相干、和有时发作的损益举行剔除,从而回响反映公司越发实在运营状况的报表。

同时,Non-GAAP原则也考虑到公司财报在各个时期的可比性。因为公司在某个时期发作特定的严重付出,但以上付出现实是会对将来很长时候发作影响。若是仅将以上某项付出在GAAP原则下放在一个季度内,去与其他季度的功绩举行对照,就会构成当季度与其他季度数据的不可比性。

Non-GAAP目标常被运用在IPO招股申明书、年度及季度申报中,它的作用是给投资者及股东供应更有代价的财政信息。

因而,现实上作为投资者或许报表运用者,在对一家公司的红利水平举行权衡的时刻,更多的是参考Non-GAAP(港股为非通用会计原则)下公司归属于普通股股东的净利润目标。

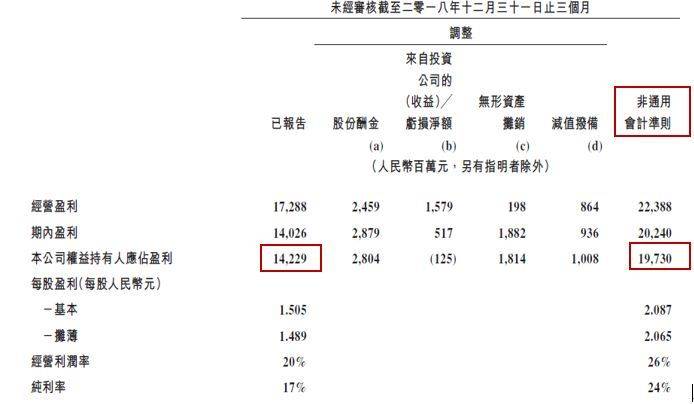

而腾讯在第四季度申报中,表露的非通用原则下归属于股东的净利,是剔除员工股分期权、投资公司利得丧失、投资发作的无形资产摊销用度和减值丧失这些非一样平常运营相干项目后,得出的表现现实运营红利才能的利润。

因而,我们看到腾讯自2017年第一季度,在非通用原则下归属于股东净利润仍然是显现延续增进状况,只是考虑到其体量要素,在2018年增速显现放缓,但并没未发作真正意义上的利润大幅下跌。

另一种对照轻易使报表运用者发作迷惑的状况是,底本一家公司在未上市的状况下是处于红利状况,然则在IPO完成后,公司在上市当季度以至上市昔时酿成吃亏状况。

虎牙就存在以上状况。虎牙在2018年5月11日上岸美国纽交所,根据其招股书显现,公司在2017年第四季度即完成红利,然则公司在上市后表露确当季度财报中却显现,公司在第二季度归属于股东净吃亏为21.3亿人民币。而终究公司18年整年归属于普通股股东的净吃亏为19.4亿。

好好的一家公司,为什么一上市反而吃亏了呢?涌现以上状况可以或许存在两种要素致使。

第一种状况是,大多数公司在IPO之前会给公司高管及中心员工授与大批期权,这些期权在公司IPO的时刻,会完成行权酿成公司股票。

从公司的角度来看,这局部新增的股票是作为员工为公司孝敬所发放的鼓励,是员工薪酬的一局部,应作为薪酬付出,因而在IPO当季度会构成巨额的薪酬用度,从而致使公司在当季度构成吃亏,以至整年吃亏。

而别的一种状况,则是因为在IPO过程当中,公司的优先股转换为普通股,其公道代价(fair value)在转换的过程当中大幅上升,致使用度大幅上升。

简朴来说,就是在美股上市的公司,其在IPO之前大多会举行数轮融资,融资进来的股东其享有的股分为优先股(具有债务的性子,类似于接受了投资人乞贷融资),而在IPO的时刻,这些优先股须要转换成和首创股东性子一样的普通股(享有雷同收益权,但不享有雷同的投票权)。

然则因为大多数优先股进入公司的价钱是比IPO时股票的价钱要低的,而优先股又具有债务的性子。相当于之前公司欠优先股股东100元,但IPO时,欠的钱公道代价酿成了200元,公司又多欠了100元,因而会构成巨额的公道代价更改的用度。虎牙在IPO当季度构成大额吃亏就是由以上缘由致使。

▲ 图片泉源:虎牙季报

因而,报表运用者在浏览财报和相干文章的时刻,须要根据公司现实状况,推断详细缘由,找到真正可以或许表现公司运营状况的数据。

“6K披点儿就好了,年报才是最症结”

深响在曩昔一段时候里,除解读与我们痛痒相干的中概股的财报,也解读了好比Google、Netflix等美国当地科技股的财报。

解读过程当中,我们就显着觉得到了一样都是季报,中概股季报和美国当地科技股季报表露的内容有很大分歧。

一些对投资者和报表浏览者异常重要的信息,在中概股季报中并不会表露。这些信息包孕分部申报、现金流量表、自在现金流和EBITDA等重要财政数据(少数公司会挑选性表露)。

一样是在美国上市的公司,为什么表露的内容会有以上差异,而这些差异又大多是公司异常重要的运营性财政数据?

我们起首要看一下中概股上市公司和美国当地科技股上市公司的本质区分。

关于在纳斯达克或纽交所上市的中概股,相对美国资本市场而言,他们都算是外洋刊行人(FPI:Foreign Public Issuer),纵然大多数中概股的上市主体是注册在开曼(Cayman)或许英属维尔京群岛(BVI),其相较于美国当地仍然是外洋刊行人;

而关于美国当地的科技公司,则是当地刊行人,从羁系、信息表露等请求方面存在较大差异。

我们一般提到的中概股表露的季报,其文件的立案编号是6-K。

6-K在美国证券生意业务委员会(SEC)是作为重要事项举行立案的,而非按期财政申报。SEC只请求外洋刊行人在年度功绩申报的时刻出具财政申报(20-F)。

而关于美国当地公司,SEC请求在每季度举行重要事项立案(8-K)的同时,季度要出具财政申报(10-Q)。而10-Q作为财政申报,其表露信息的细致水平是远高于中概股表露的立案文件6-K的,这也是为什么大多数美国当地科技公司表露的季度财政数据,要比中概股数据越发详确的缘由。

关于中概股公司,在表露季度功绩的时刻,可以或许只表露利润表、资产负债表、GAAP到Non-GAAP利润调解和一些中心运营数据,其他的财政数据都可以或许不表露,末了在表露年报的时刻再举行表露。

若是人人感兴趣,可以或许参考新浪及微博表露的季度功绩申报,作为在美国最早上市的一批中概股,其表露的功绩申报可以或许中概股功绩申报模板。

国内许多投资者和报表运用人,在看到公司四个季度的功绩通知布告后,已构成了对公司的相识及推断,很少有人会到次年4、5月份公司表露年报后,再去翻看其他细致信息。

以上区分也是致使许多中概股公司,在表露季度功绩申报中,可以或许挑选性表露中心财政数据的缘由。

是否是觉得财报就像我们的生涯——生涯不会骗你,但他可以或许不通知你原形,或许挑选性地通知你局部原形。

“运营数据口径多,哪一个美丽披哪一个”

在浏览财报过程当中,另一个异常轻易让运用者发作疑心的处所就是运营数据的口径。

运营数据作为除财政数据外,可以或许最直观回响反映一家公司运营状况的目标,是投资者及报表运用者推断一家公司好坏的中心考量要素。

恰是因为以上缘由,许多公司在表露功绩申报的时刻,对运营数据拔取的口径也是下足工夫。

这就间接致使了分歧行业公司,在表露雷同运营数据的时刻口径不一致;以至雷同行业公司,在表露运营数据的时刻口径也会不一致。

电商行业的GMV、互联网公司的MAU、DAU、付用度户的ARPU值等目标,均存在多种统计口径。

电商行业来说,GMV本来是权衡电商运营才能最直观的目标,回响反映了电商平台在一按时期内究竟买了若干代价的货色(有点像GDP的看法,表现电商的体量)。

然则关于电商行业GMV的统计,则存在了多种口径。下单GMV、妥投GMV、出库GMV、自营GMV、平台GMV等等,在分歧统计逻辑下差异甚大,没法横向对照。

别的,关于某些特别范例业务,可以或许为电商平台孝敬伟大的GMV,然则在制造收入上却很少,如拍卖业务、汽车业务、黄金生意业务等。险些都可以或许制造海量GMV,然则收取的扣点却很少,因而仅可以或许进步GMV运营数据,但不克不及回响反映公司实在的创收才能。

恰是基于以上缘由,阿里巴巴在2016年9月的季度申报里已不再表露GMV目标;而自营形式为主的JD,自2017年第三季度财报最先也已弃用GMV目标。

而关于MAU、DAU这些运营数据,分歧公司之间数据口径的盘算逻辑也不尽雷同。一些公司在盘算MAU、DAU时是挑选申报期当季度均匀的数据盘算,而一些公司则是挑选申报期末了一个月均匀的数据盘算。

同是以直播业务为主,陌陌在统计MAU时就是接纳的申报期末了一个月的数据,而虎牙则是统计确当季度均匀活泼用户。

▲ 图片泉源:陌陌财报

▲ 图片泉源:虎牙财报

“深响”提出以上差异,并不是对照种种口径之间的好坏,只是提请报表浏览者可以或许加以注重辨别,进而对公司构成越发客观的明白。

“原则变了不知道,数字一摆瞎胡闹”

2018年,关于在美国上市的中概股影响异常严重的一件事是许多公司最先接纳ASC606新收入原则,替换本来的ASC605旧原则。

投资者及报表运用人在对照分歧公司财政数据,或对照单家公司当季数据与汗青数据转变中,应分外注重新旧原则发作的差异。

以上收入确认原则的转变,对分歧行业的科技公司影响差异异常严重。

关于以告白、会员收入为重要营收泉源的公司,其转变重要为增值税从旧原则的作为本钱项零丁列示,改酿成作为收入抵减项,影响相对较小,关于公司的利润不会发作影响。像流派网站、交际平台、视频网站等互联网公司,均属于以上领域。

▲ 图片泉源:爱奇艺季报

而关于像互联网金融行业公司,ASC606原则的运用关于公司收入确认的时候点,发作了本质且严重的转变。关于新旧原则下,公司收入、利润水平发作了异常大的转变。

关于互联网金融公司,其重要业务是向第三方小我发放消耗贷款,从而赚取贷款利钱。在ASC605旧原则下,互金公司的贷款利钱收入是须要分阶段举行确认的,然则在ASC606新原则下,贷款利钱收入的大局部可以或许在发放贷款的时刻举行确认。在新收入原则下,互联网金融公司可以或许较旧原则提早确认异常多的收入。

▲ 图片泉源:乐信季报

现在主流的金融科技公司,乐信、趣店、360金融等均已接纳了ASC606新收入确认原则。

以上原则的转变,使互联网金融公司收入确认时点大幅提早,从而致使公司运营利润、净利润等目标均发作较大转变。

除新旧收入原则在分歧行业间影响差异之外,公司在运用新原则后,关于以前年度可比时期数据的处置惩罚体式格局也不尽雷同。

这也须要投资者在举行收入趋向剖析的时刻分外注重,防备口径不一致带来的影响。

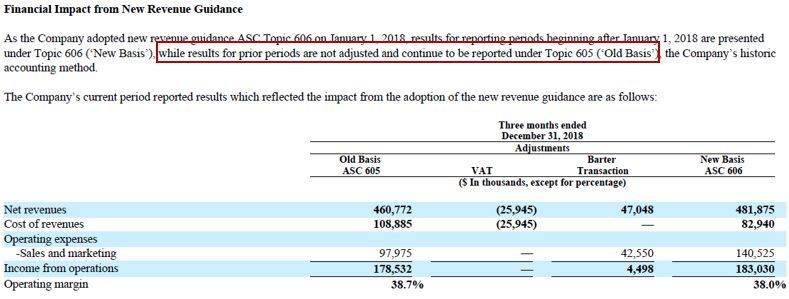

“深响”在举行四季度财报解读中,就发现到好比资本市场“泰斗”新浪,在2018年1月1日起最先接纳新原则。

关于新浪和微博,其收入重要泉源为告白,在新旧原则间的转变重如果增值税的处置惩罚和易货收入在新旧原则下处置惩罚体式格局的分歧,关于收入及利润整体影响较小。

因而新浪及微博采取了将来实用的体式格局,在18年1月1往后,接纳新原则计量,而关于前期的对照时期数据并不做追溯。在表露各季度功绩申报的时刻,只将当季度新旧原则下确认收入的差异举行表露。

▲ 图片泉源:微博季报

这类表露体式格局从公司的角度来看越发严谨。起首,公司并未少表露任何信息;同时,公司不追溯调解以前年度对照时期数据,削减汗青数据表露毛病的可以或许性。

只是关于报表运用者,在举行对照剖析的时刻略显未便,没法盘算在新原则下以前年度对照时期数据。

而像爱奇艺、虎牙等公司,虽然新收入原则的运用关于其收入影响一样较小,但均接纳了追溯调解的体式格局,在表露季报时将以前年度可比时期数据口径调解为新原则口径。

▲ 图片泉源:爱奇艺季报

▲ 图片泉源:虎牙季报

“深响”提出以上诸多方面,意义并不是在于评价种种表露体式格局之间的孰优孰略,而是提请投资者及报表运用人,在浏览财报和各种解读文章过程当中,可以或许越发有针对性的甄别出表现公司现实运营状况的数据,从而对公司做出越发客观的推断。

谢谢具有多年审计履历的投行人士Nathan担负深响独家内容照料,为我们供应延续且深度的财经专业支撑

*文章为作者自力看法,不代表虎嗅网态度

本文由 深响 受权 虎嗅网 宣布,并经虎嗅网编纂。转载此文请于文首标明作者姓名,连结文章完整性(包孕虎嗅注及其他作者身份信息),并请附上出处(虎嗅网)及本页链接。原文链接:https://www.huxiu.com/article/293823.html

未依照范例转载者,虎嗅保存追查响应义务的权益

将来眼前,你我还都是孩子,还不去下载 虎嗅App 猛嗅立异!,返回网站首页

关注我们:请关注一下我们的微信公众号:扫描二维码

,公众号:aiboke112

,公众号:aiboke112版权声明:本文为原创文章,版权归 所有,欢迎分享本文,转载请保留出处!

评论已关闭!