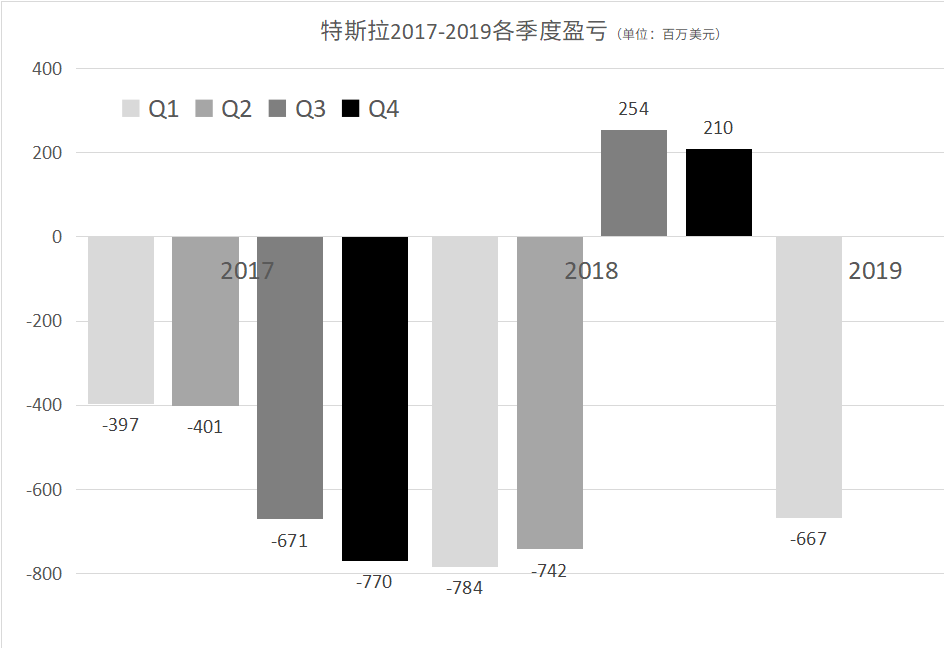

方才阅历初次一连季度红利,新一年的特斯拉又回去了——2019 年第一季度,特斯拉录得 6.7 亿美圆吃亏。

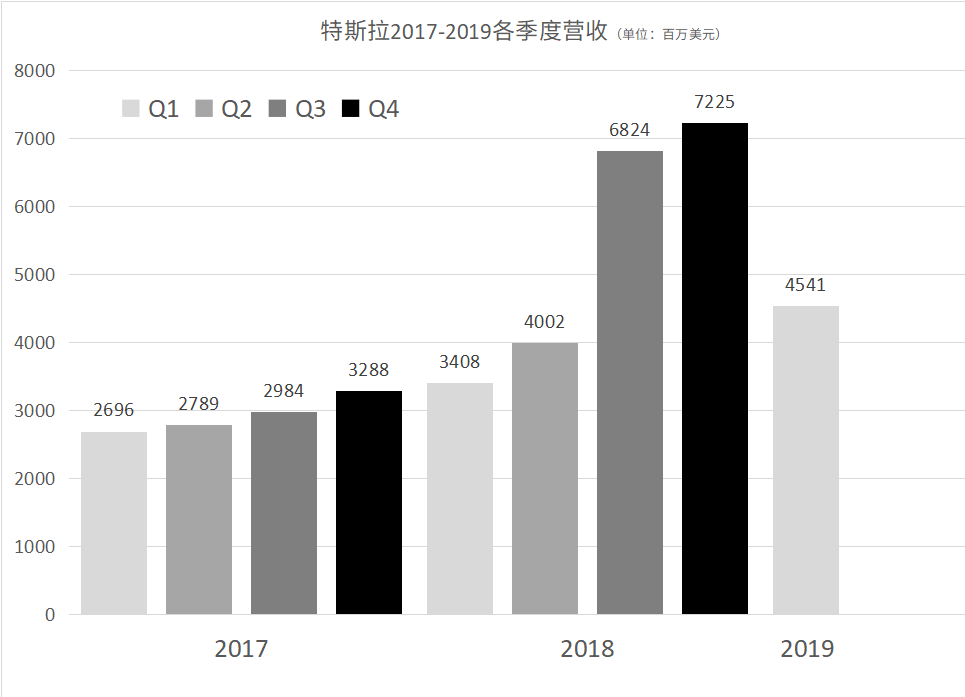

很天然的,吃亏主要来自汽车营业显示欠安。特斯拉第一季度营收 45.4 亿美圆,比拟上个季度光辉的 72.2 亿美圆,环比下滑 37%。汽车营业照旧占营收的绝大局部,环比下滑幅度达 41%。虽然比拟客岁同季仍处增进,但必需考虑到客岁 Model 3 还未真正大范围托付,因而营收数字的同比增进率实在不具有可参考价值。

老旗舰卖不动,Model 3“在路上”

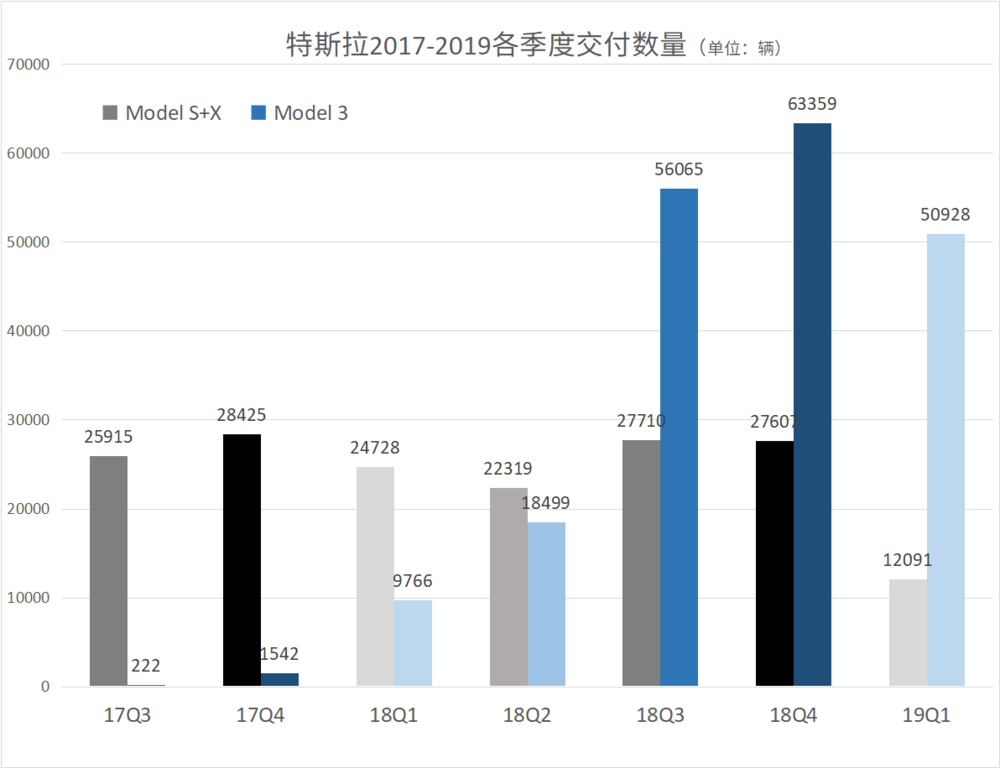

不论是老车型 Model S、Model X,照样托付热火朝天的 Model 3,第一季度的产量和托付量都呈现出断崖式下跌。马斯克诠释说,这是因为冬季人们不肯购置电动车,但事实上,从往年 Model S/X 的各季显示来看,特斯拉电动车销量遭到时节的影响实在不显着。

个中,Model S/X 的托付量比拟往季仅剩一半。仅几天前,特斯拉方才对 Model S/X 举行续航等一系列晋级,特斯拉对托付量减半的诠释也恰是“削减产量以预备消费晋级版”。另外在 2 月尾,特斯拉对全系车型举行了均匀 6% 的大贬价(就是宣告关实体店那次),伟大的价钱动摇也可能对 Model S/X 的贩卖造成了影响。

Model 3 的状况细微庞杂,消费 6.3 万辆,但托付仅 5.1 万辆,多达 20% 的产销量差值并非一般征象。对此特斯拉诠释为,停止季度末的在途车辆就有 10600 辆,远高于往季千辆级的在途范围。

回想一下,Model 3 于 2 月末最先中国市场托付,但紧接着就因标识毛病而遭中国海关停息放行,以后规复放行的 Model 3 在中国市场半个月内(3-4 月)托付了 1 万辆。如许看来,这 1.2 万辆在途车辆,相称一局部应属于销往中国的 Model 3,特斯拉关于在途车辆的诠释是公道的。

也就是说,若是一切一般,特斯拉第一季度的 Model 3 托付量本应在 6 万辆摆布。在以后的电话会议上,马斯克也提到“这一季度一半的托付量集合在末了 10 天。”以耽搁 5000-10000 辆/每辆 5 万美圆盘算,特斯拉在运输-清关-托付阶段的失误,就使得本季度营收丧失了 2.5-5 亿美圆。

固然即使 Model 3 托付一般,Model S/X 的狂跌也没有托言。Model S/X 原本是特斯拉高毛利率的主要泉源,但因为销量减半和价钱调解,它们的一季度毛利率遭到显着影响。Model 3 的毛利率比拟上季细微下落,但仍保持在 20% 摆布。但是当算上 Model S/X,特斯拉汽车营业的团体毛利率,从上季的 24% 下落到了 20%——回到了 2018 年中,尚在为 Model 3 一般消费而砸钱时的水平。

在客岁三四季度,受益于 Model 3 消费步入正轨,特斯拉完成了 2016 年以来的初次红利,和初次一连季度红利。而往年一季度,在用度并没有大幅增添的状况下(特斯拉的市场行政开支与销量非线性干系),恰是因为 Model S/X 与 Model 3 因种种缘由托付量削减,才使得特斯拉转为吃亏 6.67 亿美圆。

特斯拉手头的现金贮备,从客岁末的 36.8 亿美圆削减到 21.9 亿美圆。不外因为库存增添了 7.2 亿美圆(23%),活动资产总额仍有 76.7 亿美圆(上季末 83 亿美圆)。再加上,因为行将到期的长期欠债大幅削减(特斯拉以现金偿还了 9.2 亿美圆可转债),活动欠债的范围从上季末的 100 亿美圆缩减到了 92 亿。整体来看,活动资产与活动欠债的比值,即活动比率基础与上季末持平。特斯拉应对短时候风险的才能,并未因本季度吃亏而被减弱。

固然如许的一季度显示究竟不及市场预期:营收 45.4 亿美圆,预期 51.9 亿;托付 6.3 万台,预期 7.6 万台;每股吃亏 2.9 美圆,预期 0.69 美圆。只管特斯拉此前已宣布过功绩预警,财报宣布前当天股价照旧下跌了 1.99%,停止发稿前,盘前股价再度下跌凌驾 1%。

好好的特斯拉,怎样就卖不动了?

虽然说又回到了吃亏状况,但特斯拉面对的题目,比困难的 2017-2018 年清楚了很多:汽车营业的贩卖托付状况,直接决议着报表好不悦目。既然只是卖车,那末题目就单一了。

特斯拉关于 Model S/X 销量下挫的诠释,是为晋级版做预备、时节影响、价钱调解和补助削减,但个中末了一项生怕才是主要因素。因为特斯拉已迈过了美国联邦制订的 20 万台门坎,2018 年下半年是享用全额税收抵免的末了时候,Model S/X 作为上市多年的老旗舰,却在 2018 年三四季度销量逆势增进,税收抵免行将退坡是这类失常态势的主要缘由。换句话讲,2018 岁终 Model S/X 的高销量,实在已透支了 2019 年的局部消费者。

特斯拉在 2019 年终频频贬价,幅度最大的就是 Model S 和 Model X。这还不敷,方才特斯拉又对 Model S/X 举行了一次晋级:续航增添、充电功率提拔、到场自适应悬架等。明显,关于 Model S/X 在 2019 年的竞争力下落,特斯拉已有所熟悉、有所预备。不外即使如此,Model S/X 要想如马斯克所言,回到年销 10 万辆的水平,需要在接下来三个季度获得均匀 2.9 万辆/季的奔腾,这总归是太不实际了。

至于 Model 3,2018 年三四季度尤其是四季度的销量暴增,一样不免有税收抵免行将退坡的缘由。3 月 Model 3 引入中国过程当中的失误也是主要因素,如果加上在途的约 1 万辆,不论是营收照样托付量都邑更靠近华尔街之前的预期水准。

(Model 3 预订页面已变回规范加强版起步)

特斯拉需要在 Model 3 的毛利率与销量之间弃取。3 月初,特斯拉终究按许诺开启了 3.5 万美圆规范版 Model 3 的预订通道,但很快,规范版 Model 3 的托付时候就被推迟了 1 个月,再不久后规范版的预订选项在官网上又被作废。即使如此,特斯拉仍在这一季度遭受了销量与毛利率的两重下跌。

如果加上中国市场托付遇阻致使的 1 万辆差值,Model 3 的总销量将靠近客岁四季度。但这也意味着,一季度美国消费者关于 Model 3 需求下落的幅度,已和中国市场带来的新增销量相称。再考虑到 Model S/X 那里的状况,美国市场税收抵免滑坡,一定对特斯拉的销量带来了负面影响——只是现在还没法肯定,一季度的销量颓势中有多大水平要归因于此。

马斯克在财报电话会议上,照旧对将来寄予厚望,他以为 Q2 将会大为改观,并愿望在 Q3 规复红利。Model Y 远水救不了近火,SEMI 卡车也定档来岁,岁尾之前特斯拉所能希望的,有将在 2-3 个月内上线的 FSD 全自动驾驶,有新晋级的 Model S/X,和 Model 3 在中国市场的盈余潜力。

*文章为作者自力看法,不代表虎嗅网态度

本文由 胡洋占用中 受权 虎嗅网 宣布,并经虎嗅网编纂。转载此文章须经作者赞同,并请附上出处(虎嗅网)及本页链接。原文链接:https://www.huxiu.com/article/296316.html

将来眼前,你我还都是孩子,还不去下载 虎嗅App 猛嗅立异!,

【煜飞网络】专注网络营销,广告系统设计!

煜飞网络,团队来自好耶,分众等广告公司,在网络广告,互联网营销推广方面有着丰富的经验。

关注我们:请关注一下我们的微信公众号:扫描二维码

,公众号:aiboke112

,公众号:aiboke112版权声明:本文为原创文章,版权归 所有,欢迎分享本文,转载请保留出处!

评论已关闭!