Photo by Sharon McCutcheon on Unsplash,本文由深响原创,作者:蔡宝汪

前不久,网约车巨子Uber宣布了招股书,依据《华尔街日报》报导,投行将其订价区间设在每股48-55美圆之间,依照以上订价,Uber本次IPO估值将在1000亿美圆摆布;

本周,建立时刻不到2年的瑞幸咖啡,完成了B+轮融资,取得了1.5亿美圆的新投资,个中美国最大的投资治理团体之一贝莱德(BlackRock,又称黑岩)投资1.25亿,投后估值到达29亿美圆。

无论是投行对Uber IPO给出的估值,照样私募股权基金(PE)对瑞幸给出的估值,他们俩高估值背地都有一个共同点——处于吃亏状态。Uber更是在其招股书风险表露章节中写到公司能够或许永久没法红利。

深响在过往对许多上市公司、Pre-IPO公司、创业公司的报导中发明,许多账面红利的公司,团体估值程度一样平常,反而是许多延续吃亏以至临时没法看到红利愿望的公司,投行和PE/VC等却给出了很高的估值。

究竟是甚么样的估值要领、理论基础使这些专业金融机构对分歧的公司给出分歧的意见?

深响尝试用浅易的言语,经由历程理会估值的理论基础、估值要领、案例剖析和实操场景等,揭秘庞杂对象在现实生意营业中的运用。

“为何须要估值”

互联网是一个能够或许制作奇观、制作偶像的奇异的范畴,拼多多兴办3年即登录美股上市,市值一度靠近并赶超京东;而趣头条从建立两年即完成上市;未上市的独角兽企业更是鳞次栉比。

这些企业普遍的一个特性是,估值很高,公司在IPO前以至IPO后仍处于吃亏或盈亏均衡状态。而反观许多其他行业的公司,在很初期已完成红利,但公司团体估值却没有互联网公司高。这背地的缘由是甚么?

许多人给出的谜底是互联网公司更有远景,越发有设想空间。但究竟这些远景和设想空间能够或许占有公司估值多大的比例?一家公司估值的背地是不是有成熟的估值系统,来指点金融精英们对种种公司做出推断?

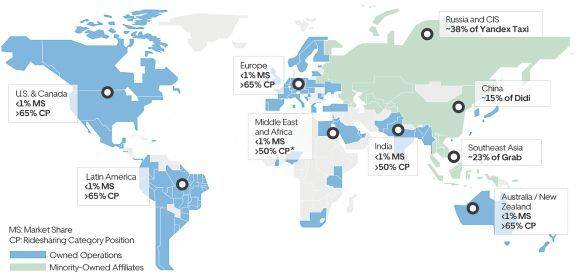

图:Uber及其持股公司在分歧国家和地区市场份额

在展开讨论前,我们须要先从估值的运用场景提及。

如前面提到,Uber最快将于往年5月完成上市,华尔街投行须要在公司上市前为公司制订出公道的股价。

一方面,股价不克不及定得太高,因为股价若是远超越投资者心思预期或公司财报显示的话,股票很难贩卖;

另一方面,若是公司股价定得太低,整体召募资金将削减,损伤公司好处。投资银行经由历程估值模子对IPO企业公道订价,对公司及投资人均异常重要。

而在投行现实工作中,在公司收买(M&A)、私有化生意营业和融资局部为企业供应融资支撑时,也会用到企业估值。

关于处置私募基金(PE)的人来说,对公司的估值才能依然尤为重要。如今市场中处置种种行业的创业公司繁多,投资机构在对标的公司的甄选和对生意营业代价的评价中,会常常性的运用估值模子。

PE公司曾用750亿美圆的估值投资字节跳动、29亿美圆的估值投资瑞幸咖啡,究竟值不值,很大程度上照样要依靠公司估值模子是不是建立。

“细致的估值要领及运用”

在现实操作历程当中,投行和PE是经由历程甚么要领对公司举行估值的呢?

一样平常状态下,对企业估值重要有两个思绪:

第一种是相对估值法,即依据公司的展望运营状态来预计公司代价,重要涵盖将来现金流折现模子(Discount Cash Flow, DCF),杠杆收买模子(Leverage Buyout, LBO),分部加总模子(Sum of The Part, SOTP)等要领。

而另一种是相对估值法,俗称可比公司法(Comps),重要涵盖市盈率(PE)、市净率(PB)、EV/EBITDA倍数等要领。

相对估值法简朴来说,就是依据公司如今现实的财政状态,和公道的将来增进预期,经由历程将公司的财政数据套用到特定的估值模子里,盘算出公司如今的代价。

在现实工作中,运用最为普遍的是DCF模子。DCF模子是将公司将来各年的现金流举行折现,再将折现后的现金流举行加总得出公司代价。

这个要领的基本道理是,公司的代价是泉源于在将来能够猎取延续的现金流,然则将来的现金流又有不确定性,以是我们将将来一切的现金流以能够或许取得该现金流不确定性的折现率举行折现,以此来盘算公司的代价。

好比瑞幸咖啡,虽然公司如今仍处于吃亏,但因为其处于延续运营的状态,公司本身能够或许制作充分的运营现金流,伴随着公司开店数目标敏捷增添,其将来各年运营现金流显现多少倍数上升。因而公司团体估值延续提拔。

这也是为何我们常常看到,有些公司生长越大,吃亏越多,然则吃亏越多,估值却越高的缘由。重如果因为估值历程当中参考的自在现金流在展望期内大幅上升。

而在运用DCF模子中,另一个异常重要的参数是折现率。我们为何须要将将来的现金举行折现呢?这里触及到一个简朴看法,就是泉币是具有时刻代价的。

举个例子:

如果我如今2019年有2块钱流入企业,2020年有6块钱流入企业,2021年有8块钱流入企业。那末我取得的资产代价就是“2+6+8=16”么?

谜底是不是定的。

依据基本知识我们就可以明白,本日我钱包里的2块钱肯定比将来能够或许会进入到我钱包里的2块钱要越发值钱。将来流入的现金具有不确定性,我不克不及包管2020年肯定有6块钱,2021年肯定有8块钱,而纵然这些钱进入了公司,将来的6块、8块也是比本日的6块、8块价值降低,因而我们在盘算本日代价的时刻就须要打折。

若是假定折现率是20%的话,那末我现实这些资产在本日的代价现实上是:

2 + 6 / (1+20%) + 8 / (1+20%) ^ 2 = 2 + 5 + 5.6 = 12.6

比现实流入的总金额16元要少。

固然,在投行或PE现实工作中,运用DCF对企业举行估值要比我们引见的状态庞杂许多。

在盘算现金流时运用的是自在现金流(即运营活动现金流-固定资产、无形资产等资源性付出),目标是剔除资源付出对现金流的影响,将企业估值与其现实运营状态直接挂钩;

别的,还须要斟酌是不是存在杠杆的影响(即是不是有举债债权);而其对应的折现率则为加权资源本钱(WACC),经由历程CAPM模子盘算包罗债权及股权的均匀资源本钱。

在举行一系列加杠杆去杠杆的历程后,盘算出公司估值。模子中触及的相干要素,一样平常能够经由历程金融数据终端Factset、Bloomberg等找到同行业公司的相干数据。

而像LBO、SOTP这些直接估值模子,在现实工作中运用的场景相对较少。

LBO模子一样平常会在企业收买,和私有化生意营业历程当中运用。

其道理是——某个主体在收买公司A的时刻,收买资金除自有现金外,会张罗肯定数目标银行贷款或许刊行债券,即借助杠杆来完成收买生意营业。生意营业完成后再经由历程公司A发生的收入来了偿收买生意营业中张罗乞贷的利钱和本金。在应用较小局限自有资金的状态下,借用杠杆完成较大局限的收买生意营业,同时削减自有资金的占用,完成更高的内部收益率(IRR)。

简朴来说,LBO模子想要处理的问题是运用有限的自有资金,再经由历程外部债权融资去举行收买。在收买标的的同时,会设定一个将来几年这个生意营业须要到达的收益率。

若是收买的公司发生的将来收益,在了偿外部借债和撤除资金本钱后,能够或许到达设定的收益率,就是值得收买的;若是达不到,这个收买就不应当举行。

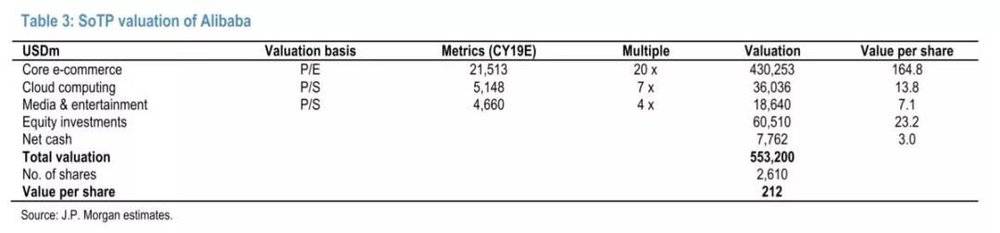

而SOTP模子是运用在营业多元的团体公司估值中。深响在《重估网易》一文中,曾细致引见了SOTP估值要领的运用。

像阿里巴巴、腾讯、网易这些大型的互联网公司,其中心营业会有许多方面。好比阿里巴巴,其主营营业包孕电商、云效劳、媒体和文娱(优酷、UC)等,没法将其团体举行估值。因而投行剖析师会将其各个局部营业零丁估值,末了举行加总得出团体团体估值。

泉源:JP Morgan剖析师申报

与相对估值法对应,相对估值法俗称可比公司法(Comps),重要包孕市盈率(PE)、市净率(PB)、EV/EBITDA倍数等要领。而关于一些特别行业的公司,也会接纳EV/装机容量(电力行业)、EV/储量(石油行业)、和EV/MAU、EV/DAU(TMT行业)等目标举行估值。

相对估值法的逻辑,重如果基于在有些状态下,企业经由历程直接估值法,没法实在的反应公司真正的估值程度,因而会挑选一些行业内类似的可比公司,对本身举行估值。

比方,京东在IPO上市时仍处于吃亏状态,同时因为其本身为电商行业,其自在现金流在事先和将来预期内,并不会显现异常强劲的增进,若是运用DCF等直接估值要领,其上市时的股价会很低,没法表现公司真正的代价。

因而,京东在IPO历程当中,运用的就是市销率(P/GMV)的相对估值法,参考亚马逊事先的市销率和GMV程度举行订价。

而我们看到近来行将上市的Uber,其估值同样会参考可比公司的状态。

Uber在美国市场最直接的竞争对手Lyft于3月29日上岸资源市场。依照如今的局限看,Uber在2018年收入113亿美圆,Lyft为22亿美圆,Uber约为Lyft的5倍多;而月度活泼搭客数上,Uber9100万,Lyft为1860万,Uber约为Lyft的4.9倍。以如今Lyft靠近170亿的市值,再斟酌到Uber除打车营业外,另有外卖、货运、电单车、电滑板车等营业,其可比估值有能够或许凌驾1000亿美圆。

实在关于各专业金融机构,在对公司举行估值的时刻也并非要盘算一个异常正确的数字,更多状态下是要盘算一个区间局限,和经由历程敏感性剖析(scenario analysis)来显现分歧假定状态下的效果差别。

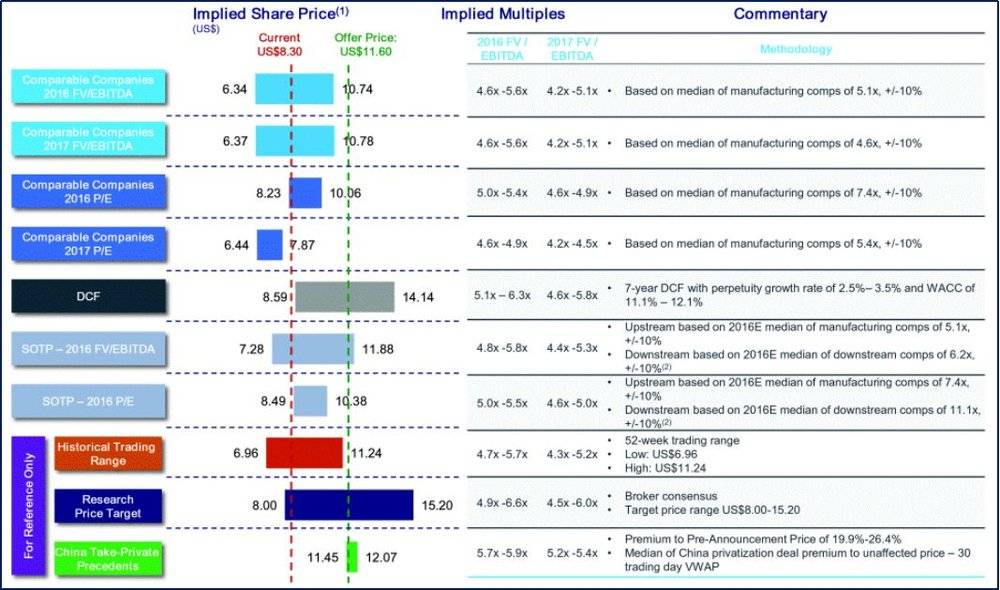

投行或PE机构,经由历程以上盘算出的估值局限,来支撑其并购生意营业价格条目的商洽、IPO股票刊行前的路演、和与投资标的公司订价的商洽历程。(我们从SEC网站上找到了某家外资投资银行对一家企业的估值显现体式格局)

泉源:SEC网站

庞杂的财政模子终究是为了看清公司,完成生意营业。找到一家公司营业生长实在驱动因子,连系地点行业公司显现的营业目标特性,也是估值异常重要的一局部。

谢谢具有多年审计履历的投行人士Nathan Wang担负深响独家内容照料,和外资投行人士Edward Ma为本文供应延续且深度的财经专业支撑

*文章为作者自力看法,不代表虎嗅网态度

本文由 深响 受权 虎嗅网 宣布,并经虎嗅网编纂。转载此文请于文首标明作者姓名,连结文章完整性(包孕虎嗅注及其他作者身份信息),并请附上出处(虎嗅网)及本页链接。原文链接:https://www.huxiu.com/article/295580.html

未依照范例转载者,虎嗅保存追查响应义务的权益

将来眼前,你我还都是孩子,还不去下载 虎嗅App 猛嗅立异!,返回网站首页

关注我们:请关注一下我们的微信公众号:扫描二维码

,公众号:aiboke112

,公众号:aiboke112版权声明:本文为原创文章,版权归 所有,欢迎分享本文,转载请保留出处!

评论已关闭!