乐视,这家饱受争议、曾的明星公司终究要闭幕了。

2019年4月26日凌晨,乐视网宣布了2018年度报告,经审计归属于上市公司股东净资产再次为负,乐视被迫令停牌,深交所将在将来15个生意营业日内决议是不是让乐视退市。

按深交所创业板上市划定规矩,到达这两个前提将被停牌并斟酌退市:近来一个年度经审计净资产为负,或近来两个年度的财政管帐报告,均被注册管帐师出具否认或没法透露表现看法的审计报告,被迫令停牌,这是退市的前奏。

乐视除净资产再次为负外,立信管帐师事务所亦对乐视网出具了“保留看法”的审计报告,而2017年立信曾出具“没法透露表现看法”的审计报告。

数据泉源:Wind

数据泉源:Wind

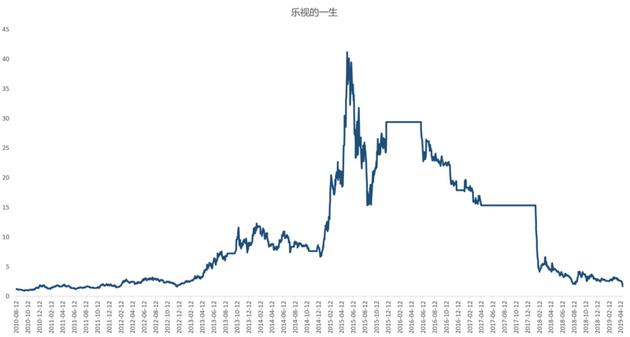

山西贩子贾跃亭在2004年建立乐视网,2010年以“视频行业国内第一股”为观点在创业板上市。不外在上市之初,资源市场其实不看好,股价一起下跌并跌破发行价,后于2013年依托“互联网电视”观点兴起,开创“平台+内容+运用+终端”贸易逻辑,吸收了一批投资者。

随后由于政策羁系趋紧,和贾跃亭涉嫌令设计一案,乐视一连下跌。贾跃亭在2015年回归后,试图以手机、汽车、体育等新的资源故事吸收投资者,市值最高攀升至1700亿。由于观点过于远大,乐视也被质疑者称为“PPT公司”。

数据泉源:Wind

数据泉源:Wind

到了2016年,这一资源故事终难支持,贾跃亭自爆资金链危急,乐视最先崩盘。2017年虽然有融创中国的资金增援,但仍抵不住瓦解。据乐视网2018年报,乐视仍有28万一般股股东,和财通基金、大成基金、广发基金、中欧基金等资产治理设计持股,背地亦是浩瀚投资者的资金,他们承受了严峻的吃亏。

刀尖舔血的“停牌套利”

从另一个正面来看,乐视亦是投契者的疆场。只管乐视网涌现了这么多题目,市值距最高点缩水96%,已被迫令停牌,但在停牌通知布告前的末了一天,仍有资金买入,当日并未跌停,且成交了9亿元,个中一半是小额买单,盘中以至还一度翻涨。这说明依旧有人在赌乐视能够或许规复上市身份。

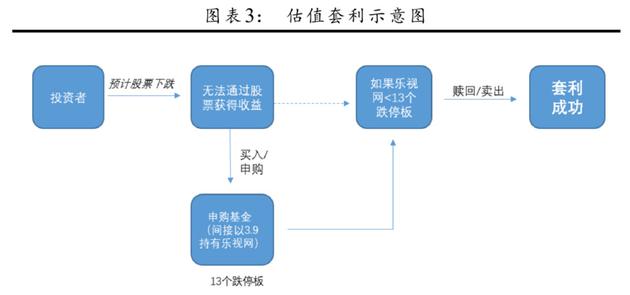

之以是有投契者情愿刀尖舔血,在于个中依旧存在能够的套利空间,只管这个空间其实不大。投契者在乐视身上看到的上一次时机,就是乐视在2017年4月至2018年1月冗长停牌后的一连跌停,在这些一连跌停中,投契者看到了“黄金”。

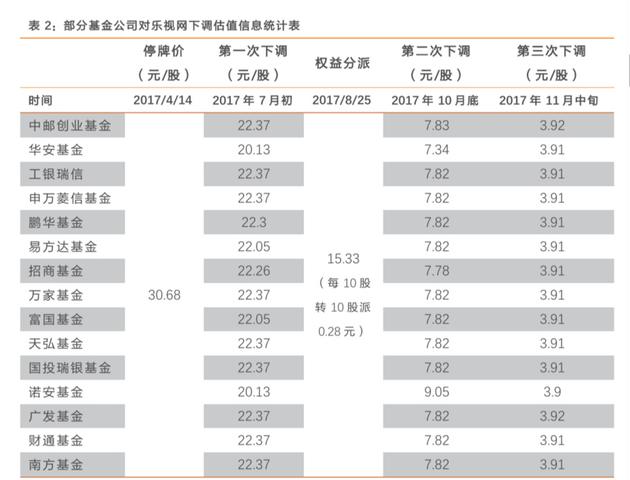

乐视曾是创业板重要的权重股,也一度是机构投资者的骄子。乐视2017年4月因严重资产重组而停牌,此次停牌长达9个月。由于在这9个月中,乐视的负面新闻赓续发酵,已被创业板、沪深300、中证100等指数调出成分股。人人都晓得复牌后一定会涌现跌停潮,但题目是会有几个跌停?

套利空间就在于此。在9个月的停牌时期,乐视网的估值遭受基金三轮下调,在复牌前稳定在3.91元/股,相当于复牌后13个跌停。投契者看到的时机是,若是复牌后一连跌停次数没有到达13个,那末就有套利空间。

数据泉源:天风证券

数据泉源:天风证券

这一套利重要经由过程已持有乐视股分的基金来完成。由于基金接纳的是计提跌停机制,当基金重仓持有临时停牌的股票,且市场广泛估计股票在复盘后会涌现延续狂跌时,会经由过程预估股票跌幅,并下调估值的要领对基金净值举行调解。由于投资者都能预料到乐视会大跌,如许能够制止投资者挤兑式赎回,由于此时的基金已提早按吃亏价来盘算。

另一方面,当乐视股票翻开跌停,规复一般生意营业的状况时,基金将依照当日收盘价来调解净值,这类机制为投契者供应了套利空间。

数据泉源:朴直证券

数据泉源:朴直证券

简朴来讲,这一套利重如果想赚取基金对乐视网估值下调幅度,与股票现实跌幅不对称之间的收益。由于基金广泛对乐视的预估是13个跌停,若是没有到达13个,好比在11个的时刻就翻开了跌停板,那末此时基金会依照11个跌停板的价钱来盘算基金净值,此时基金的净值会有一个跃升。

天风证券测算,据Wind对公募基金2017年半年报表露的基金持仓数据,事先共有154只基金持有乐视网,个中重仓持有的有36只。停止2018年1月22日,已宣布四季报的一切基金中有15只基金重仓乐视,个中持股市值占基金净值2%以上的有8只。

套利公式

再次强调,这一套利要领重如果想赚取基金对乐视网估值下调幅度,与股票现实跌幅不对称之间的收益。

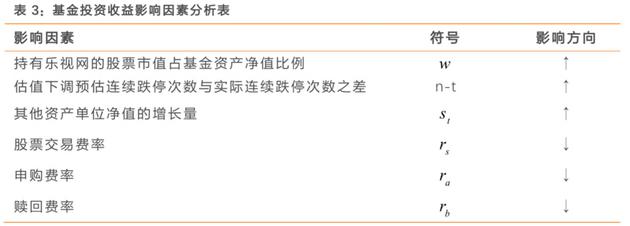

从金融工程角度,天风证券金融工程研讨组剖析这一套利要领的公式为:假定乐视网复牌的前一日为第t0日,此时重仓持有乐视网的某只基金的复权单元净值为v0。基金的单元净值可分为持有乐视网的单元净值和其他资产单元净值两局部,若假定该基金持有乐视网的股票市值占基金资产净值比例为w(取值在0%-100%之间),则基金的复权单元净值可分解为v0=w*v0+(1-w)*v0。

同时,假定该基金已对乐视网举行下调估值,比例为p=0.9的n次方,个中 n(现在基金广泛预估的跌停板为13次)为估值下调预估的一连跌停次数。以是,在t0日的基金复权单元净值v0能够进一步分解为:

假定乐视网在第t0+t日翻开跌停板可举行卖出生意营业,基金将在当日收盘时规复乐视网的实在估值,但此时乐视网已一连跌停了t次,此时基金的复权单元净值Vt能够透露表现为:

个中St透露表现t0到t0+t日时期其他资产单元净值的增进量,由于这些基金并不是只持有乐视一支股票。

则从t0到t0+t日持有时期投资收益率Rt为:

天风证券剖析,从复牌第一日到翻开跌停板时期的投资收益率Rt,与w(乐视网的股票市值占基金资产净值比例)、n-t(估值下调预估一连跌停次数与现实一连跌停次数之差)、St(其他资产单元净值的增进量)有关。不外,由于现实操纵中还须要斟酌股票生意营业和基金生意营业层面的细节题目,好比基金生意营业的生意营业用度和滑点、一般投资者申购和赎回基金的用度等,这些亦会影响终究的收益。

数据泉源:天风证券金融工程研讨组

数据泉源:天风证券金融工程研讨组

在这个投契套利操纵中,最好的状况是基金持有乐视网市值占净值的比例(w)高,基金对乐视网估值下调幅度预期大,但乐视股票现实并未跌那末多。

由于基金并不是仅持有乐视一支股票,以是这类套利是短线操纵,由于跟着时候加长,基金净值随股市大盘动摇的几率增添。依据上述公式,若是在乐视网复牌后的一连跌停阶段,再举行基金申购操纵,其实不影响n-t的值,全部时期的投资收益上述公式仍实用。但由于没法预估乐视网什么时刻会翻开跌停板,以是尽早隐蔽进入是好的战略。

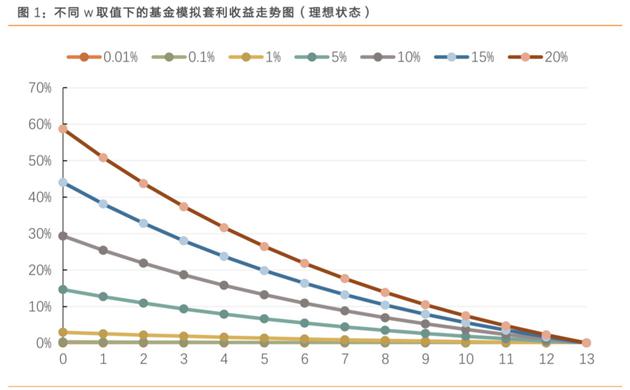

天风证券对此举行了金融工程仿真模仿,在不斟酌各种用度的抱负状况下,横轴为跌停板涌现次数,纵轴为基金持有乐视网的股票市值占基金资产净值比例(w),则套利收益表现为:

数据泉源:天风证券金融工程研讨组

数据泉源:天风证券金融工程研讨组

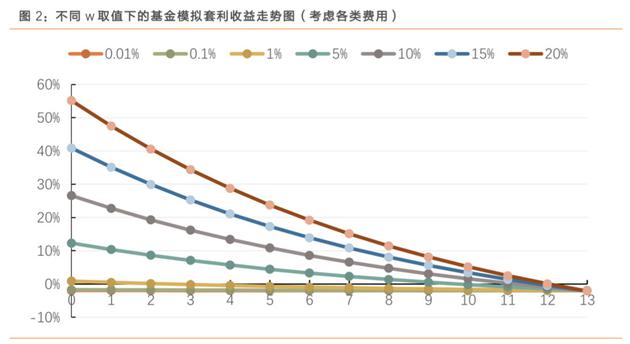

在斟酌各种用度的状况下,假定单元基金申购费率为1%,单元赎回费率为1%,股票生意营业费率为千分之五,同时假定其他资产的单元净值增进量稳定(St=1),基金预估乐视一连跌停次数n=13,则套利能够失利,收益图为:

数据泉源:天风证券金融工程研讨组

数据泉源:天风证券金融工程研讨组

若斟酌其他资产的涨跌状况(由于基金不只是持有乐视一支股票),假定基金持有乐视网股票为10%,在分歧的S取值下,套利收益为:

数据泉源:天风证券金融工程研讨组

因而可知,若是跌停板不及13次,确实存在套利空间,而且资金量越大,各项生意营业用度越低,套利收益越大。独一的风险在于,若乐视现实跌停板凌驾13次,由于存在生意营业用度,投契者能够“竹篮打水一场空”。

但投契者此时依旧是平安的,由于能够随时将基金赎回,获得一般的该基金投资收益,由于在第一天买入时,该基金已按乐视13个跌停板调解了预估净值,固然此时依旧存在大盘风险。

终究,乐视网复牌后一连11个跌停板,没有到达预估的13个,以至在第12天上涨了5.4%,投契者们尝到了甜头。恰是存在相似的时机(和有些散户简朴粗犷的赌会有大资金拯救乐视),乐视网一向不乏刀尖舔血的投契者。

数据泉源:Wind

数据泉源:Wind 数据泉源:Wind

数据泉源:Wind

从乐视看违约公司共性

高速扩展的企业,在风险眼前特别软弱。乐视代表了那些因猖獗扩展而致使违约公司的共性,它们包罗资产范围急速增大、现金流与利润延续性差别大、无形资产占比大等特性。

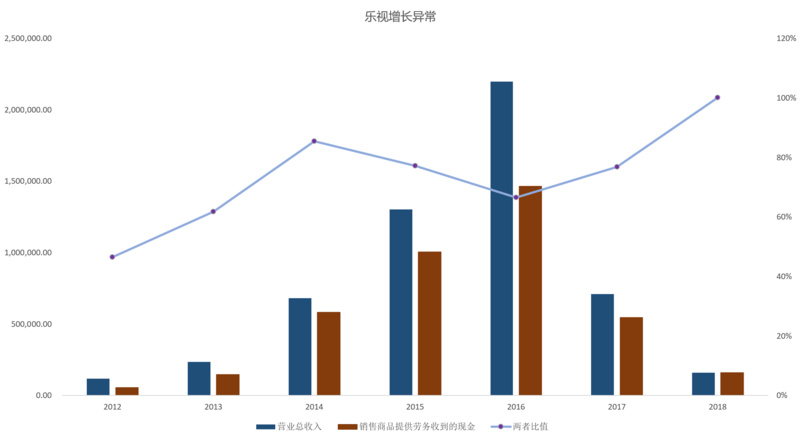

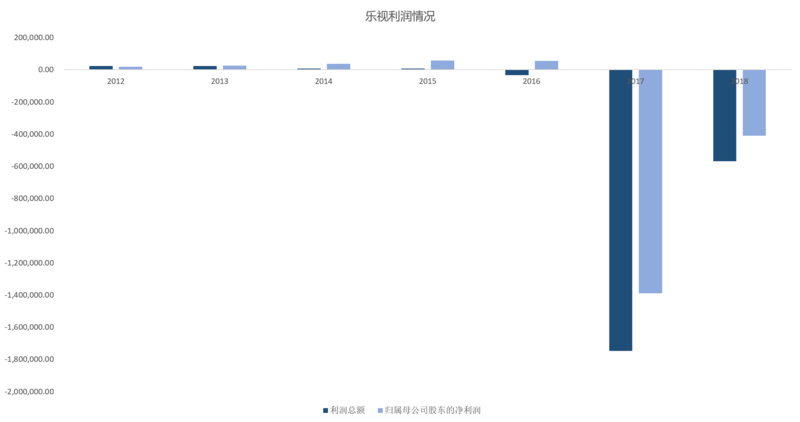

乐视在2011年资产范围仅17.74亿元,2016年却增进到322.34亿元,复合增进率高达160%,但在2017年涌现资金链断裂的风云后,资产大幅减值、净利润巨亏116亿元,成为2017年净利润吃亏最多的债券发行人,这类急速膨胀一定伴跟着违约风险,这亦是近年来新增违约人的共性。

数据泉源:Wind

数据泉源:Wind

第二个共性是现金流与利润的延续性差别大。2017年之前乐视的红利才能其实不差,但其现金流一向比较差。乐视的扩展游戏玩不下去的中心缘由之一,就是现金流回笼缺乏。

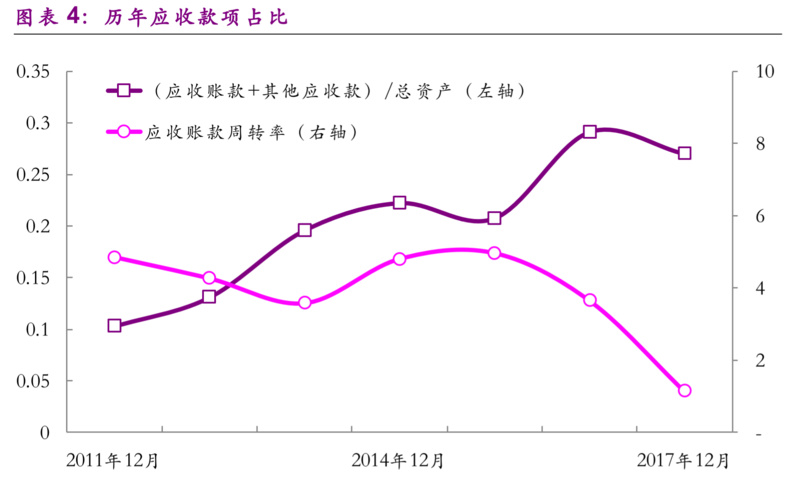

光大证券剖析,从资产负债表的角度看,2011岁终,乐视网应收账款和其他应收款两个科目在总资产中的占比仅为10.3%,而2016岁终时增进至29.1%,相对范围扩展了50.6倍。 这多是由于其采用了更加激进的贩卖战略,比方加大了对下流客户的赊销份额或者是延长了贩卖账期。赓续增进的应收账款美化了发行人的红利才能,但其背地是现金回笼速率的减紧张应收账款周转率的下落,从而给资金链带来压力。

数据泉源:光大证券

数据泉源:光大证券

当乐视的现金流不敷足够时,债权了偿就会涌现题目,由于还债须要现金流,而不是利润或是应收账款。

数据泉源:Wind

数据泉源:Wind

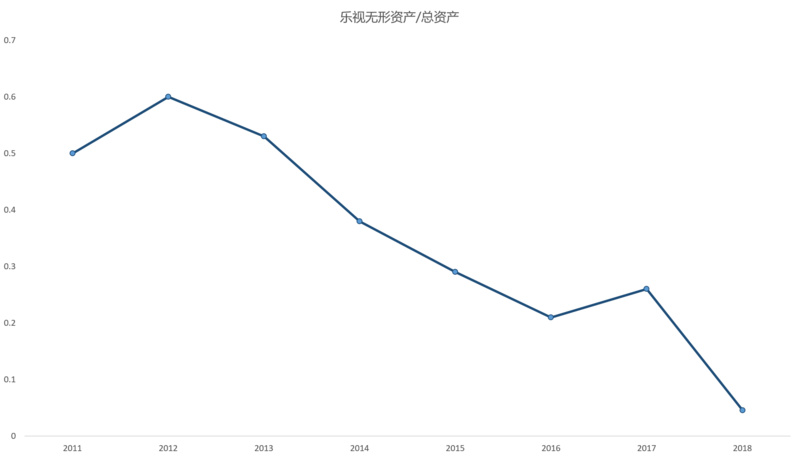

无形资产占比大也是高危企业的共性。光大证券剖析,这意味着现金的流出多,且利润的不确定性大。一方面,无形资产构成时一般伴跟着现金流的流出,因而无形资产占比过大每每意味着投资运动现金流的流出。

另一方面,无形资产减值会对公司净利润发生很大影响,由于依据管帐准则请求,企业每一年岁终都邑举行无形资产减值测试,当估计可收受接管资金低于账面代价时,应该计提减值预备。减值局部进入利润表,影响当期利润。比方,在乐视被管帐师开出“没法表达看法”的2017年年报中,就对无形资产(重如果红利孝敬下落的版权营业)做了大额减值,形成当期巨亏。无形资产亦是管帐敲诈的高危项目。

数据泉源:Wind

数据泉源:Wind 数据泉源:Wind

数据泉源:Wind

在乐视2019年4月26日宣布的新财报中,管帐师事务所总结了几个中心风险点:债权范围伟大且短期内没法处理、延续经营性吃亏风险、现实掌握人调换风险、与大股东及其关联方债权收受接管风险等等,几乎是“病危通知书”。

当一家公司的野心和才能严峻失衡时,就能够崩盘,这也是妄想与圈套的一线之隔。

【泉源:36氪 作者:刘一鸣】

关注我们:请关注一下我们的微信公众号:扫描二维码

,公众号:aiboke112

,公众号:aiboke112版权声明:本文为原创文章,版权归 小编 所有,欢迎分享本文,转载请保留出处!

评论已关闭!