20年前,也就是1999年,被称为中国“电商元年”。昔时,一个以珠峰高度“8848”为本身定名的电子商务网站,成为中国第一个电商平台(厥后在2000年互联网泡沫中,很快倒掉)。

20年来,资源涌动,巨子厮杀,但协作的中心一向没变:争取用户。

当下,贸易零售巨子苏宁,却悄悄地把协作推到一个全新阶段。

1. 泰国榴莲卖不掉,怪中国人?

榴莲,是许多人喜好的生果,个中又以泰国榴莲为佳。

有统计数据,2018年,泰国共出口榴莲近51.9万吨,创收353.33亿铢(约75亿人民币),个中,快要六成卖到了中国大陆和香港。泰国榴莲曾在某网购平台上制造了1分钟,卖出8万个榴莲,合计40万斤的贩卖记载。

不外,近来,泰国榴莲却卖不出去了。泰国人以至责怪起中国:由于,中国人买得不够多……

实在,不光是泰国榴莲,农产物销路不顺畅在中国也很罕见。每一年,我们在消息媒体上都邑看到许多生果、蔬菜、土特产堆在树上、田里的报导。

在云南,大蒜价钱一连3年上涨,客岁却一泻千里,最高时能卖到每公斤8.5元的大蒜,价钱曾跌到8毛钱。云南有关局部统计,大理、丽江、怒江等地存下来的大蒜,一度凌驾10万吨。

蒜农和待售的大蒜

更吊诡的事发生在往年的黑龙江。“五常大米”全国有名,据预算,市面上打着“五常大米”名号贩卖的大米能够达千万吨,但五常市每一年大米产量只要50万吨摆布。均匀算下来,在市面上买到名副实在的“五常大米”的几率,只要5%。

在“五常大米”的原产地黑龙江省五常市,往年基本不愁卖,但往年年初却涌现大米卖不出的题目。有种粮大户家里积存的稻谷就到达几十吨,由于“种稻子的钱许多是贷款,还贷都成了题目”。

几年前,还求过于供,一两年后能够就价钱狂跌,置之不理,这是农产物消耗经常要面对的题目。

农业是公民经济的基本。而农产物消耗则是全部社会消耗的基础,国度食品与养分生长纲领提出,到2020年,全国人均整年口粮消耗要到达135公斤、肉类29公斤、生果60公斤,每一个数字乘以14亿,都是一个天文级数目。

以是,看似简朴的农产物不论是关于一个国度或许个别都有着非同一样平常的意义。

2. 电商真的全能?先过一道坎

市场那里有不完善,那里就有时机。

各大电商平台也一向瞅着农产物这个万亿级的超级市场。尤其是,近年,种种生鲜电商像雨后春笋一样,冒了出来。

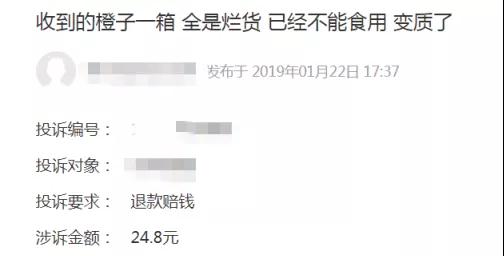

但热闹以后,我们却发明,绝大局部电商平台在农产物范畴作为平平。

相似下面如许的投诉,在许多生鲜电商平台其实不少见。

题目出在哪儿?中心是物流。

农产物消耗、消耗是星散的,一头在乡下,一头在都市。依据国度统计局部数据,到2018岁尾,全国都市墟落人口比是6:4,都市人口要比农村人口多出2.6亿。并且,都市也比墟落有着更强的消耗需乞降才能。

物流资本很高。曾有个观察,山东寿光的番茄,运到长三角一个都市,售价从每千克4.56元涨到了6.2元,涨幅在35%以上。个中,运输费、人工费(装卸、搬运、分拣、包装)离别1.72元、1.5元,也就是说,末了售价的一半以上是物流相干用度。

在电商范畴也是云云。前两年,有个观察说,生鲜电商物流资本占到总资本的40%,均匀一单资本要在30块钱以上。

和物流资本相随同的是,物流手艺。

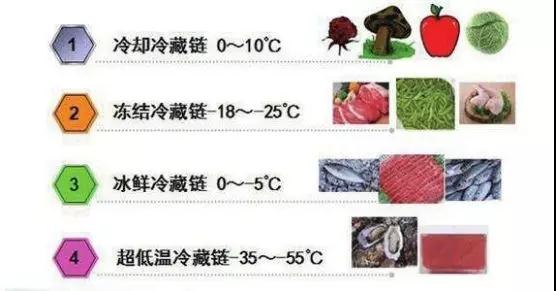

农产物不论是水果蔬菜,照样禽蛋肉奶,都是有性命的植物性和动物性的产物,请求在运输历程无污染、不蜕变。好比,运输中,牛羊肉、海鲜等保存在冷冻区(-18℃),大局部生果要在冷藏区(0至4℃)。

但实际上,是很难做到的。有数据显现,我国农产物物流损失率约为25%,果蔬产物更高达30%~40%,也就说,运出去100吨农产物,但最终能卖的或许就只要70吨摆布了。

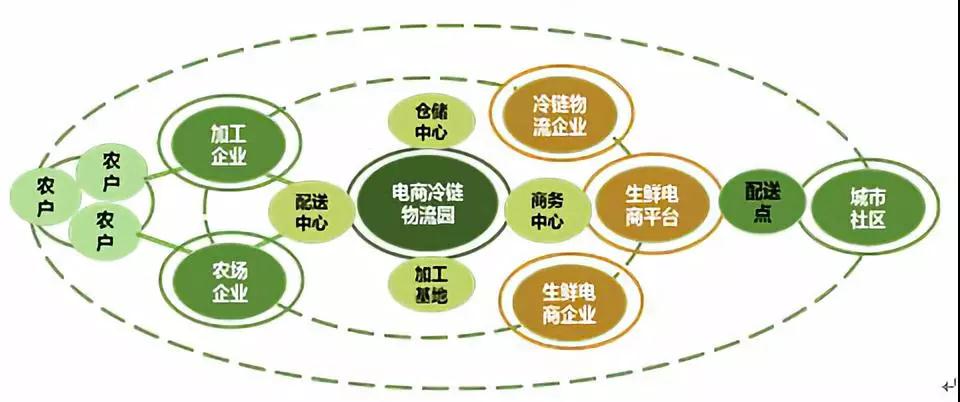

以是,仅就农产物而言,电商平台必须要以物流为中心,处理好物流资本、手艺题目。

如今,各大巨子们主要有两个处理思绪。

一个是外包。

以后大局部电商平台包孕交际电商,缺少冷链物流等农产物专业物流手艺,把物流直接外包给第三方。实际操作历程当中,经常是“冷链变冷端”,也就是,底本须要全程冷链配送,但局部物流公司只是在接货和交货时开放凉气,而中心运输是常温情况。

这实在用的是传统手腕来做农产物电商,供应的只是零碎的供需对接,并且,没法处理高消耗、高资本等老大困难目。

第二个是自建冷链物流。一局部生鲜电商针对物流外包的毛病,想到自建冷链物流。

但建仓资本非常奋发。像建一个5000平方米的规范温区冷库,硬件投入要2000万高低,若是掩盖华东、华南、华北三大地区,最少就要1个亿。

这基本不是一样平常小的电商平台蒙受得起的,并且,自建冷链物流回本周期长,资源也望而生畏。

以是,要打破冷链困难须要极大的气势。好比,京东在全国结构了11个生鲜冷库。顺丰有仓约22万平米冷库,自有冷藏车971辆。

另一个电商巨子苏宁,在这方面花了大资本。苏宁生鲜物流在全国有45座冷链仓,掩盖179座都市,绝大局部可完成半日达。

背靠自建物流,这是苏宁拼购做好生鲜拼购的“杀手锏”,也是和其他交际电商最大的区分。

冷链物流温度请求

3. 苏宁的大招

依托物流手艺支持,苏宁还在干一件看似简朴,实则对行业影响深远的大事:苏宁拼购推出“包山包湖包海”设计,竖立“拼基地”。

先看个实例,熟悉下拼基地。

往年1月26日,苏宁拼购和湖北的宣恩县政府杀青产地直采计谋协作协定,这也是第一个拼基地。

苏宁拼购大手笔“承包”下宣恩县3万亩富硒黄豆基地、3万亩富硒贡茶基地。这些基地里的农产物直接进入苏宁堆栈,经由过程拼购平台举行贩卖。

为何说,拼基地会对行业发生深远影响?

苏宁推出的拼基地,是对20年来中国电商协作形式的一次“推翻”。

中国电商厮杀20年,团体把电商这块蛋糕已做到足够大。数据显现,2018年中国电商团体生意业务范围约为28.4万亿元,往年将凌驾30万亿。

电商这20年,所做的归根结柢是:To C。各家经由过程烧钱、做运动等种种手段吸收消耗者到线上,并知足消耗需求,这一阶段协作的重点也就是“抢人”,争取消耗者。以至于有人总结:玩互联网的精华就是冒死地搞流量,然后就有赢利了。

但在客岁11月,有名征询公司毕马威宣布申报,在中国,均匀线上获客资本打破200元,已凌驾线下获客资本。

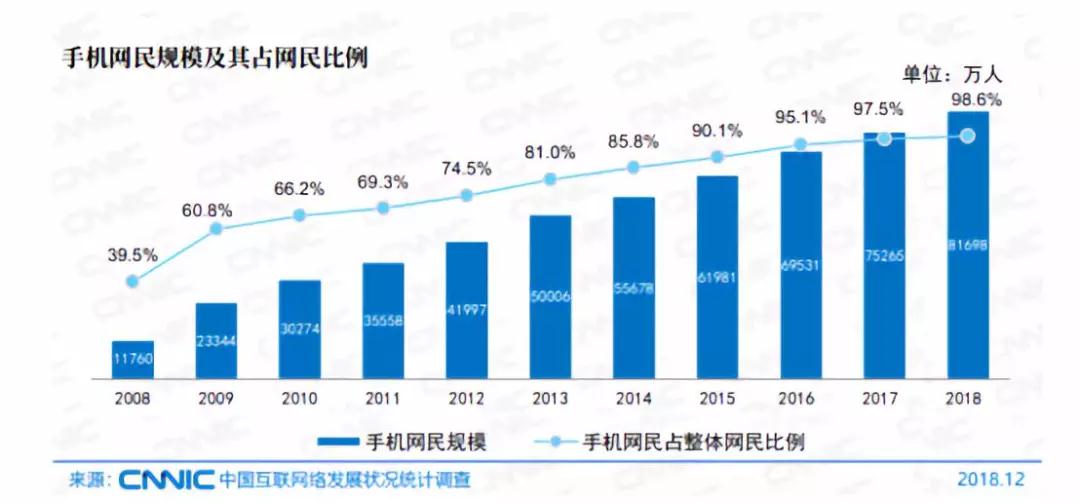

实在,这其实不难理解。在一波又一波的电商增进海潮中,电商已靠近“流量天花板”。在2018岁尾,中国移动购物行业用户范围靠近8亿。

更大的配景是,中国移动互联网用户范围增速在2018年6月已降到5%以下,2019年2月份较2018年12月只增进700万用户。

相左证的一个数据是,2018年中国智能手机出货量一连第2年下滑,下跌幅度达14%,整年出货量为3.96亿部,创下2013年以来的最低水平。

以是,依靠吸收客户的传统打法,已难以顺应这类新的市场生长情势。最直白的表述就是,能网购的用户都已在网购了。

同时,另一个大的配景是,消耗晋级,消耗者对商品、效劳的质量请求越来越高,还拿农产物来讲,就是愿望以更廉价的价钱,更快地买到更新颖的水果蔬菜、禽蛋肉奶。

然则,前面已说到,产物质量、价钱、物流,还是以后电商的“痛点”。

如今再看苏宁的拼基地。

往年两个来月,苏宁已在全国大江南北竖立23座拼基地,范围达百万亩。好比,福建建瓯的茶叶,四川蒲江的丑柑,湖南湘西的柑桔、猕猴桃,吐鲁番葡萄干等等。

苏宁还竖立“苏宁拼购质检同盟”,约请CVC威凯、SGS通标、江苏质检和中国质检等一大批国内外专业威望质检机构加盟,从入库、运输、贩卖中的每一个环节实行严厉的质量掌握,让消耗者把平安“吃”到肚子里。

苏宁行为敏捷,以至可以说是如饥似渴,抢在一季度完毕前,又一口气在陕西洋县签下了5座拼基地,专供黑莓、粉条、木耳、鸡蛋、黑米。苏宁拼基地一季度完成率达115%。

由于,战机电光石火。

苏宁拼基地的协作战略已从To C晋级到To B,增强和消耗者的深度协作,打造“工场—物流—消耗者”极简供应链。

4. 降维袭击

一样的思绪,苏宁拼购还推出“拼品牌”设计。

重点搀扶1000家中小企业。苏宁应用大数据,指点工场革新产物包装,支配消耗、贩卖设计,同时,举行流量倾斜。

关于工场来讲,在苏宁的赋能之下,获得更有用的市场信息,增添产物的协作力,直接经由过程拼购平台拥抱一线市场。

如许就很清楚明了,苏宁如今的打法是,搞定消耗者,经由过程高质量商品、效劳,搞定消耗者。

搞定消耗者,苏宁竖立拼基地、拼品牌,为农户、中小企业供应消耗指点、流量倾斜。

同时,在苏宁物流、品控的加持下,极简供应链能让消耗者高质量需求获得有用知足,可以说是“三方共赢”。

更浅显地说,泉源推销、严厉品控、高效物流,苏宁拼购的拼基地、拼品牌让消耗者以更低价钱、更快速率,享受到更高质量的产物、效劳。

以后,这也确实获得了市场的热闹回应。

回到文章开首,就在泰国榴莲卖不出去的同时,2018年苏宁生鲜团队深切榴莲产区,泉源直采优良榴莲,整年榴莲销量高达500万个,分量到达10000吨。

苏宁拼购的拼基地、拼品牌,实际上是苏宁协作计谋的切换、晋级:从“抢人”到“抢消耗者”,圈下了优良的货源。

先下手为强。

此时,关于其他还忙着搞流量的电商平台,或许应当回过神斟酌下,是否是要被苏宁“抄后路”,被降维袭击了?

,

【煜飞网络】专注网络营销,广告系统设计!

煜飞网络,团队来自好耶,分众等广告公司,在网络广告,互联网营销推广方面有着丰富的经验。

关注我们:请关注一下我们的微信公众号:扫描二维码

,公众号:aiboke112

,公众号:aiboke112版权声明:本文为原创文章,版权归 小编 所有,欢迎分享本文,转载请保留出处!

评论已关闭!