原题目 | 阿里防守回击 拼多多买卖越做越难

拼多多成为新要挟

中国第二大电商的地位好像涌现了摇动。

“阿里第一,京东第二”,是人人多年来杀青的行业共鸣。跟着拼多多2018整年财报的宣布,“谁是第二”最先成为一个新命题,被摆上了台面。

从用户量上来讲,拼多多已成为当之无愧的第二大电商。财报数据展现,就年度活泼用户数而言,拼多多在2018第二季度初次逾越京东,并在2018整年共收割4.2亿活泼买家,远远凌驾京东的3.1亿;而在2017年,京东的年度活泼用户有2.9亿,彼时的拼多多只要2.4亿。这意味着,在这一年时候里,京东新增活泼用户数约莫只要拼多多的非常之一。

数据泉源:拼多多、京东(停止2019年3月17日)

数据泉源:拼多多、京东(停止2019年3月17日)

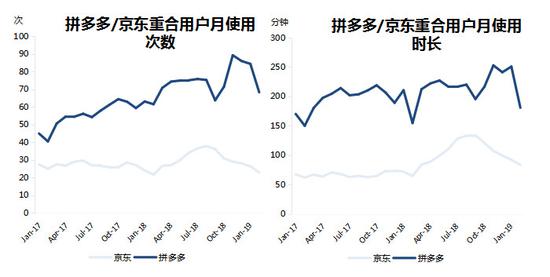

不仅如此,数据展现,拼多多正在分抢京东的用户。Questmobile宣布的数据展现,拼多多与京东的堆叠用户范围正在逐渐扩展。重合用户中,愈来愈多的京东用户最先运用拼多多,且重合用户运用拼多多的时候和次数远高于京东。

数据泉源:Questmobile(停止2019年3月17日)

数据泉源:Questmobile(停止2019年3月17日)

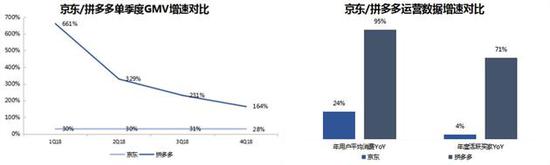

只管受益于高客单价,京东在生意营业范围上依旧稳坐第二把交椅——财报展现,2018整年京东3.05亿年活用户总计发生1.7万亿的GMV,均匀每人斲丧5492元;比拟之下,拼多多均匀每人斲丧1127元——然则拼多多的GMV增速却远超京东,数据展现,停止4Q18,京东和拼多多的单季GMV增速分别为28%和164%。

若是说京东是走在快车道上,那拼多多则像坐在高铁上,无论是买家数目照样生意营业范围,拼多多的增速都远超京东,这意味着拼多多已成为继京东以后最有可能对阿里提议打击的第二大合作对手。

左图数据泉源:京东、高盛;右图:拼多多、京东财报(停止2019年3月17日)

左图数据泉源:京东、高盛;右图:拼多多、京东财报(停止2019年3月17日)

拼多多做大了蛋糕:阿里的防守战

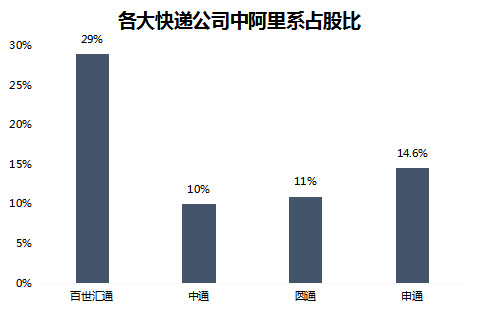

3月11日,申通宣布了阿里以46.65亿元入股,调换14.7%股分的音讯。至此,阿里集齐“四通”,“通晓系”中也仅剩韵达未入股。阿里不是简朴的备齐弹药到场快递行业大混战,与顺丰、京东分食物流市场,背地更是对拼多多的防备。

客岁的乌镇互联网大会上,拼多多创始人兼CEO黄峥曾提到,拼多多每天发生的快递要占悉数中国快递总量的20%以上,并且有才能处理上游和中间环节的物流题目。

这不是一句空论。财报展现,拼多多2018年挪动平台总定单数为111亿笔(拼多多没有购物车,一笔定单只能购置统一参数的商品,一样平常为一个定单配一个包裹;考虑到局部用户对统一参数商品的批量购置需求,拼多多的快递包裹实际上要大于111亿),而依据国度邮政局宣布的数据,2018年全国快递效劳企业营业量累计完成507.1亿件。这透露表现,曩昔一年拼多多孝敬的快递份额甚至要凌驾20%。与京东自建物流分歧,拼多多的定单量都流向了“四通一达”。

尽人皆知,除顺丰以外,电商件基本上是快递企业最大的定单量泉源。拼多多涌现之前,“淘宝+天猫”是最大的快递单量泉源地,虽然京东也孝敬局部定单量,但跟着京东自建物流的生长,其大局部单量也由京东物流本身负担,流入“四通一达”的单量相较阿里系两大平台可谓是“人微言轻”。

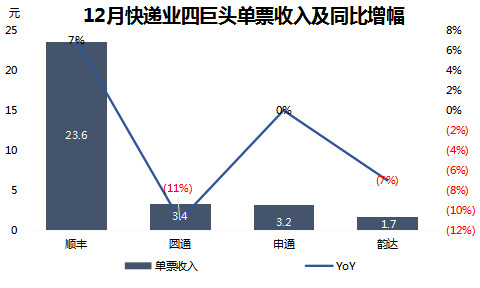

因为阿里控制了上游定单量的泉源地,“四通一达”不得不经由过程贬价来取得更多的定单量。2005年,光滑油滑和淘宝签约,成为后者最重要的线下物流供应商,并将电商件的“起步价”从20多元下调至12元摆布,领先开启贬价之风。今后的十几年间,为了争取淘宝件,各大物流企业掀起价钱战,物流单价一降再降,快递企业单票收入也是一向处于下落通道。

停止12月,光滑油滑单票收入同比下落11%至3.4元;申通单票收入同比持平为3.2元,环比下落2%;韵达单票收入同比下落7%至1.7元。单票收入再降空间已非常有限,但是价钱战却依旧在延续。

数据泉源:顺丰、光滑油滑、韵达、申通(停止2019年1月21日)

数据泉源:顺丰、光滑油滑、韵达、申通(停止2019年1月21日)

拼多多的兴起为“四通一达”带来了新的愿望,快递总量的20%无疑是一块新增的大蛋糕。对物流企业来讲,拼多多的涌现使得蛋糕变得更大,本来只能吃到6分饱的他们能够吃到7分饱了,减轻了他们对“淘宝件”的依托,理论上也有助于价钱战的减缓。但对阿里而言,拼多多的涌现却减弱了阿里对下流物流企业的控制权。

电商物流这个范畴,谁控制了定单量谁就控制了控制权。从这个角度来看,阿里入股申通更像是为了防备拼多多向物流企业扩大影响力。至此,阿里已将“四通”悉数收归麾下,可谓是一统江湖仅差韵达。

数据泉源:公司公告(停止2018年3月18日)

数据泉源:公司公告(停止2018年3月18日)

阿里的回击组合拳

若是将阿里入股申通是阿里面对拼多多勇猛攻势的防守战,那接下来的一系列行动则能够看作是阿里的回击战。

在曩昔的一年多时候里,阿里前后上线新功能“拼团”接纳与拼多多类似的弄法、推出淘宝特价版App打价钱战,和将每天特价晋级为每天特卖,走起了和拼多多一样的C2M数字工场转型之路。

更加勇敢的设法主意是,将拼多多教诲出的下沉用户吸引到淘宝直播的平台上来。曩昔一年,淘宝直播指导的成交范围已凌驾千亿元,已然成为阿里中心电贸易务的重要增进点,阿里赶在春节上线了自力的淘宝直播App。

从淘宝直播以后的用户画像来看,重要集合在25~35岁,70%以上是女性,41%以上的是在二线都市(数据泉源:亿邦动力网《主播大迁移:掘金淘宝直播》)。这与拼多多的用户极其类似:女性用户占比达70.1%,在一、二线都市的用户占比为41.2%,30岁以下用户占比为72.9%(数据泉源:企鹅智库《拼多多用户研究报告》)。这一群体的配合特性是:购物时候富余,购物场景、物品雄厚度受限。

为争取被拼多多教诲好的下沉用户,淘宝直播更进一步的行动是在2019年宣布“村播”设计,为100个县培养1000名农人网红主播,资助其月入过万。从官方数据来看,淘宝直播的农产物直播类目,如今每个月可到达6万场次,并拉动1.5亿成交额。

能够看出,阿里正在从类似用户、类似品类、类似弄法等多重角度上对拼多多提议回击战。

想要停止拼多多,阿里须要更多调解

阿里曾透露表现,70%摆布经过拼多多教诲的下沉用户终究转移成淘宝用户。只管该数字仅为一家之言,其确切性有待考证,但却能够申明阿里最最先对拼多多的立场。

职业经理人身世的张勇,一度以为拼多多是在“帮阿里开辟农村市场、教诲用户”。他不以为低价低质产物横行的拼多多能在没法包管用户体验的情况下久长生计下去,因此拼多多在生长早期并没有引发阿里充足的注重。

另一方面,拼多多背靠具有10亿流量的微信,赶上了第一波小顺序盈余。其依托用户分享链接、成团低价购置来促进定单转换的贸易模式,与腾讯的交际属性高度符合,构成病毒性传播,为拼多多带来指数级增进。

跟着局势的翻开,拼多多以一种难以想象的速率,生长为一头不那末轻易被打趴下的巨兽,纵然如今它已引发了阿里的注重,但壮大的阿里也没法一招致命。后续两巨子少不了继承过招,这意味着延续投入。

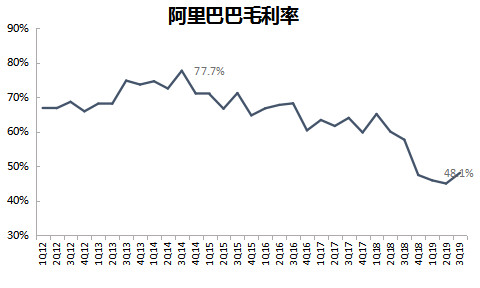

但是,阿里不断扩展的阵线正在对其红利效力提议应战。一方面是正在烧钱的大文娱营业(2018整年EBITA吃亏156亿元),一方面是饿了么和口碑在当地生活效劳营业上和美团的补助大战,另外另有菜鸟须要的重资产投入。多重阵线加上菜鸟和饿了么并表的影响,停止2019财年第三财季,阿里巴巴的毛利率已由2014财年第三财季的77.7%下落至48.1%。阿里净利润率已从几年前的50%以上下落至如今的20%多。

数据泉源:阿里巴巴(停止2018年3月18日)

数据泉源:阿里巴巴(停止2018年3月18日)

受此影响,若是此时阿里想要投入更多以停止拼多多的兴起之势,那是不是要在此条阵线上大范围烧钱则须要三思而后行。若是阿里不想继承下降利润率,那其他阵线上的压缩将成为一定。

拼多多值得阿里更多的精神吗?

但是久远来看,拼多多真的能对阿里发生要挟吗?

拼多多发财是靠做下沉市场,但其若想继承扩展用户范围一定面对着如何做上升市场的题目。但是上升市场的买卖却没那末好做。

就合作款式而言,这个市场中除称霸一方的淘宝天猫和京东,另有特征电商唯品会、蘑菇街等其他合作对手。拼多多的上升历程是一个从舒缓合作区到猛烈合作区的历程,换句话说,拼多多的买卖将愈来愈难做。

就贸易模式而言,在下沉市场中,面对大批价钱敏感型客户,拼多多能够经由过程补助有用获客,但在上升历程当中,跟着价钱敏感型客户数目削减,价钱敏感的阈值上升,拼多多的补助效力将随之下落,反映在财务数据上表现为保护单个买家的营销用度增添。

补助效力的下落将使得拼多多在向上升市场过渡的历程当中面对营销用度增添、活泼买家增速放缓、利润压力增添的状态。

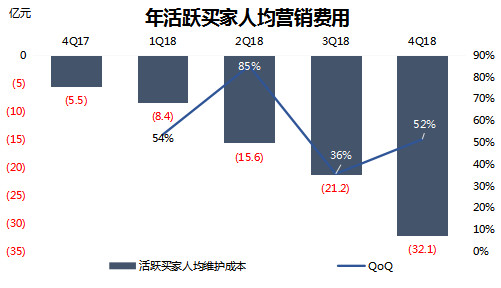

而这些题目已在拼多多第四季度的财报中有所表现。拼多多Q4用于市场营销的用度高达60.24亿元,同比增进699%,与上一季的32.3亿元比拟险些翻番。

但在加强了补助力度的前提下,年度活泼买家增速却继承下落,由上季度的同比增进144%放缓至同比增进71%至4.19亿;另一方面,年活泼买家所斲丧的人均营销用度却大涨至32.1亿元,较上季度环比增进52%。展现拼多多在向上升市场过渡的历程当中面对着补助效力下落的题目。

数据泉源:拼多多,智氪研究院(停止2018年3月18日)

数据泉源:拼多多,智氪研究院(停止2018年3月18日)

另外,拼多多在Q4旺季的变现率只要2.77%,不及三季度的2.85%和二季度的3.28%。高投入、低效力,成为了拼多多一大隐忧。拼多多若想延续向阿里提议应战,也面对不小应战。

拼多多生长的势头依旧很猛,阿里也开端认识到了拼多多的潜伏要挟,后续二者之间的博弈还将继承。

【泉源:36氪 作者:曹倩、Cecilia Xu】

关注我们:请关注一下我们的微信公众号:扫描二维码

,公众号:aiboke112

,公众号:aiboke112版权声明:本文为原创文章,版权归 小编 所有,欢迎分享本文,转载请保留出处!

评论已关闭!